限售股即將大規(guī)模集中解禁,估值過高的趣致集團股價或遭“重擊”

作為無人售貨機運營領域中的兩大玩家,友寶在線(02429)、趣致集團(00917)分別于2023、2024年成功在港股上市。從股價表現(xiàn)來看,二者有諸多相似之處,均是上市后大漲,友寶在線58個交易日實現(xiàn)股價較發(fā)行價翻倍,趣致集團在20個交易日內亦達成了這一目標。

但不同的在于,友寶在線大漲之后目前的股價已回落至發(fā)行價附近,股價走出了“過山車”的既視感,而趣致集團股價目前雖處于下行趨勢中,但截至9月27日其股價較發(fā)行價仍有超80%的漲幅。

值得注意的是,趣致集團已于9月9日正式被納入“恒生綜合指數(shù)”的成分股,但之后的6個交易日趣致集團的股價持續(xù)下跌,最大跌幅超11%,顯然有資金已借此機會“出逃”。

而投資者更關心的問題在于,至11月26日時,趣致集團即將迎來限售股解禁,這無疑會令公司股價承壓,趣致集團后續(xù)的股價走勢是否會復制友寶在線?這值得深入探討。

大規(guī)模限售股解禁過于集中

從限售股解禁的層面來看,趣致集團股價面臨的挑戰(zhàn)不可謂不大,這是來自IPO前投資者、控股股東、基石投資者同時解禁的三重壓力。

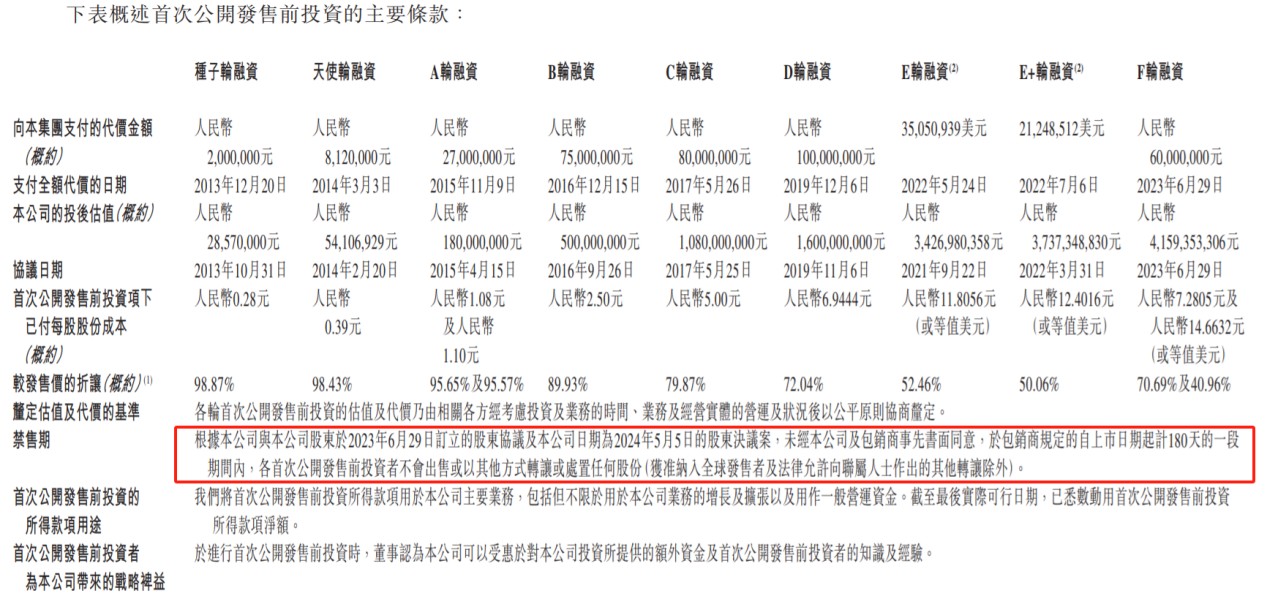

據(jù)招股書顯示,成立于2013年的趣致集團在IPO前共經歷了種子輪、天使輪在內的共計9輪融資。在2023年6月29日趣致集團與F輪投資者簽訂融資協(xié)議時,趣致集團的估值約為41.59億人民幣。F輪融資又分為F-1輪、F-2輪,對應的每股價格分別為7.2805元、14.6632元,較發(fā)售價的中間價27.35港元折讓約70.69%、40.96%。

若以9月24日趣致集團45.35港元每股的收盤價計算,即使融資估值最高的F-2輪投資者,所獲收益接近3倍,已十分豐厚,那么前幾輪的投資者收益將更高,這意味著該等投資者兌現(xiàn)浮盈的預期也將更為強烈。

從股權結構來看,在經歷了共計9輪融資后的趣致集團,其股權十分分散,18位首次公開發(fā)售前投資者共計持有趣致集團53.23%的股份,其中便包括了上海源與趣、廈門建發(fā)新興產業(yè)股權投資、上海弘玖趣、

QFUN、劉小鷹先生、QFUN Tech、上海源及致、上海源與趣、源趣三期等,該等所有投資者的股份將于2024年11月22日正式解禁。

部分發(fā)售前投資者的持股數(shù)量及解禁日期

同時,趣致集團控股股東的股份也將于2024年11月26日有條件解除禁售。據(jù)發(fā)售文件顯示,趣致集團的控股股東由6位一致行動人組成,共計持有趣致集團39.27%的股份。這6位一致行動人的股份將在2024年11月26日迎來首個禁售承諾的屆滿日期,控股股東可于該日期后出售或轉讓股份,但必須在確保仍為控股股東的前提下進行。而到2025年5月26日時,控股股東第二個禁售期屆滿,屆時控股股東的出售或轉讓將無任何條件限制。目前并不排除控股股東在首個禁售期結束便開始減持的可能。

控股股東的持股數(shù)量及解禁日期

此外,基石投資者金利富通所持有的趣致集團1.19%股份也將于2024年11月26日解除禁售。金利富通是2023年11月10日在香港注冊的有限合伙基金,主要從事股權投資。金利富通的唯一普通合伙人為中國北方證券集團有限公司,唯一投資管理人及基金管理人為中國北方環(huán)球資產管理有限公司。

趣致集團之所以引入金利富通作為基石,是因為金利富通的一名有限合伙人是趣致集團五大客戶的其中一家企業(yè)的董事長及總經理,在其撮合下從而引入了金利富通。在趣致集團全球發(fā)售時,金利富通以25港元的價格購入了趣致集團1000萬美元的股份,總股數(shù)為312.76萬股。若以9月27日趣致集團45.35港元每股的收盤價計算,金利富通的此份投資已浮盈超80%。

由此可見,趣致集團的股份解禁面臨著解禁時間過于集中,解禁股份數(shù)量龐大且分散等挑戰(zhàn),同時,各階段的投資者和股東已有了豐厚的利潤,這就意味著一旦禁售期結束,各方兌現(xiàn)浮盈的想法或將較為迫切,屆時形成的拋壓或將令公司股價承壓。

行業(yè)回暖,三大業(yè)務齊發(fā)力帶動業(yè)績成長

而能否抗住解禁后拋壓的關鍵因素在于公司基本面,若未來發(fā)展前景有較強吸引力,那么拋壓或相對會少些,而市場中的買盤也會相對多些,從而完成對拋壓的“緩沖”。基于此,對趣致集團的基本面進行深入剖析便顯得十分有必要。

趣致集團與友寶在線雖然都是無人售貨機運營領域中的實力玩家,但二者的戰(zhàn)略方向與商業(yè)模式有明顯的不同。友寶在線對自身的定位是國內智能零售專業(yè)平臺服務商,其收入主要來自于商品的銷售,2024年上半年中,友寶在線無人零售商品與商品批發(fā)的收入占公司總收入的比例高達86%,來自廣告及系統(tǒng)支援服務的收入占比僅為4.5%。

而趣致集團對自身的定位是互動機器營銷服務提供商,其將無人售貨機當做是營銷的載體,并融合線上線下(300959)渠道,形成一個完整的生態(tài)系統(tǒng),在為消費者提供方便有趣的購物體驗的同時,亦為品牌方提供高效及精準的營銷服務,因此趣致集團的主要收入來源于營銷服務。

2024年上半年中,趣致集團的營銷服務收入占比高達近80%,而商品銷售收入占比為15.23%,包括IT系統(tǒng)開發(fā)及軟件開發(fā)等其他服務的收入占比則約為5%。因此從收入結構上來看,趣致集團更像是一家營銷公司。

具體來看,趣致集團的營銷服務分為兩大部分,分別是標準化營銷以及增值營銷服務,前者是為快消品品牌客戶設計及推出定制化的營銷活動,在不同類型的媒體上發(fā)布及編排所提供快消品的形象及價值,從而有效吸引及激勵目標消費者提貨,趣致集團就該等服務收取相關費用。

而增值服務指的是趣致集團通過互動性及沉浸式游戲主題活動加深消費者對產品的印象,并向品牌方提供相關數(shù)據(jù)以優(yōu)化品牌方的營銷策略及產品設計。

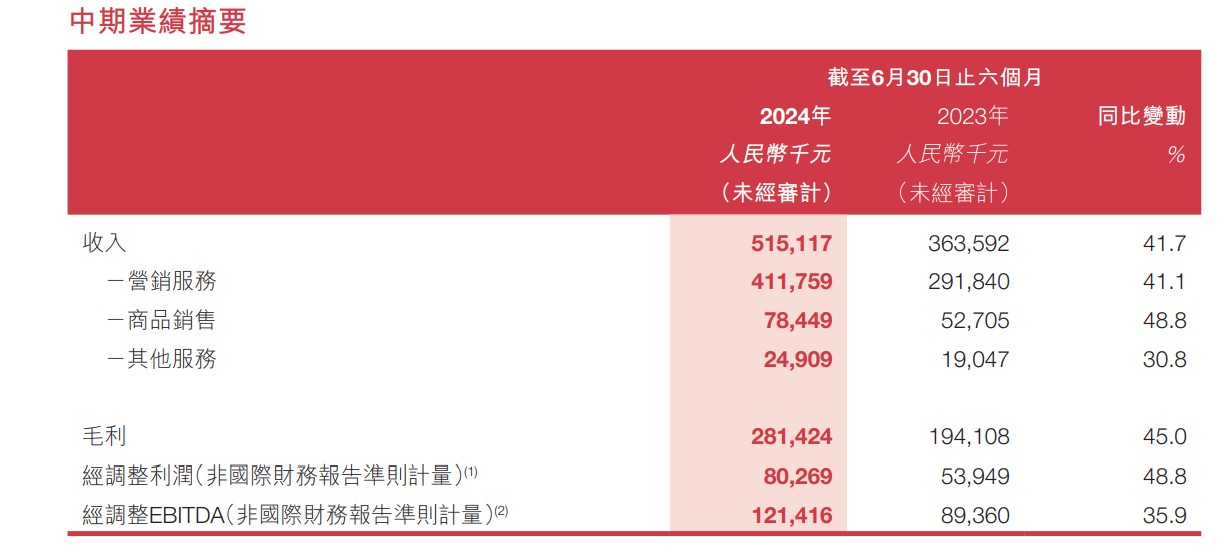

從業(yè)績來看,趣致集團自2021年以來實現(xiàn)了持續(xù)成長,并在2024年上半年交出了一份亮眼的業(yè)績答卷。在今年上半年中,趣致集團收入增長41.7%至5.15億元,經調整凈利潤增長48.8%至8026.9萬,實現(xiàn)了收入、凈利潤的雙增長。

拆分來看,收入端三大業(yè)務均實現(xiàn)了快速增長,這與國內消費需求自疫情影響結束后持續(xù)恢復,消費市場整體規(guī)模穩(wěn)步擴大有直接關系。其中,營銷服務收入增長41.1%,這主要得益于公司戰(zhàn)略性的增強利用社交媒體平臺交付標準化的營銷服務所帶動,期內為171名品牌客戶提供了營銷服務,較去年同期增加了41名,且服務的大客戶數(shù)量為30名,來自大客戶的每名客戶平均收入為1060萬元,大客戶數(shù)量及單價均實現(xiàn)了增長。

商品銷售收入增長48.8%,這主要是因為報告期內人流與消費明顯復蘇,趣致集團的無人售貨機也同比增加,在此基礎上,公司做了更具性價比的定價策略,進一步抬升了終端的商品銷售能力,期內單終端的單日商品銷售收入同比上升25.2%至58.9元。其他服務收入增長30%主要是因為受行業(yè)客戶要求和委托所推進的IT系統(tǒng)及軟件開發(fā)項目持續(xù)增多,從而推動了該業(yè)務的擴張。

由此可見,在行業(yè)明顯回暖的基礎上,趣致集團三大業(yè)務齊發(fā)力帶動了公司收入高增長。于此同時,趣致集團的毛利率保持穩(wěn)定,總運營開支控制在了合理的范圍,從而實現(xiàn)了期內凈利潤的快速增長。

估值過高且面臨兩大經營挑戰(zhàn)

不可否認,趣致集團的此份中期業(yè)績確實亮眼,但值得注意的是,自8月15日發(fā)布此份業(yè)績以來,截至9月27日收盤,趣致集團的股價還跌超了5%,而恒生指數(shù)在這期間的漲幅為22%,這意味著發(fā)布亮眼業(yè)績后趣致集團的股價卻跑輸大市近30%,這是為何?

APP認為,這其中主要有兩方面的因素,其一是上市以來的持續(xù)上漲讓公司的估值過高,提前透支了股價漲幅,從而出現(xiàn)了對亮眼業(yè)績“不感冒”的情形。

APP認為,這其中主要有兩方面的因素,其一是上市以來的持續(xù)上漲讓公司的估值過高,提前透支了股價漲幅,從而出現(xiàn)了對亮眼業(yè)績“不感冒”的情形。

據(jù)券商的一致性預測,趣致集團2024、2025年的凈利潤分別為1.99億、2.53億,對應的增速分別為51.94%、27%。而趣致集團截至9月27日收盤時的市值為123億港元,對應2024、2025年的PE估值分別為55.63倍、43.75倍,2025年的估值倍數(shù)明顯大于凈利潤增速,這在流動性折價的港股市場中更凸顯了趣致集團當前估值的過高,未來其估值或將經歷一輪“擠水分”。

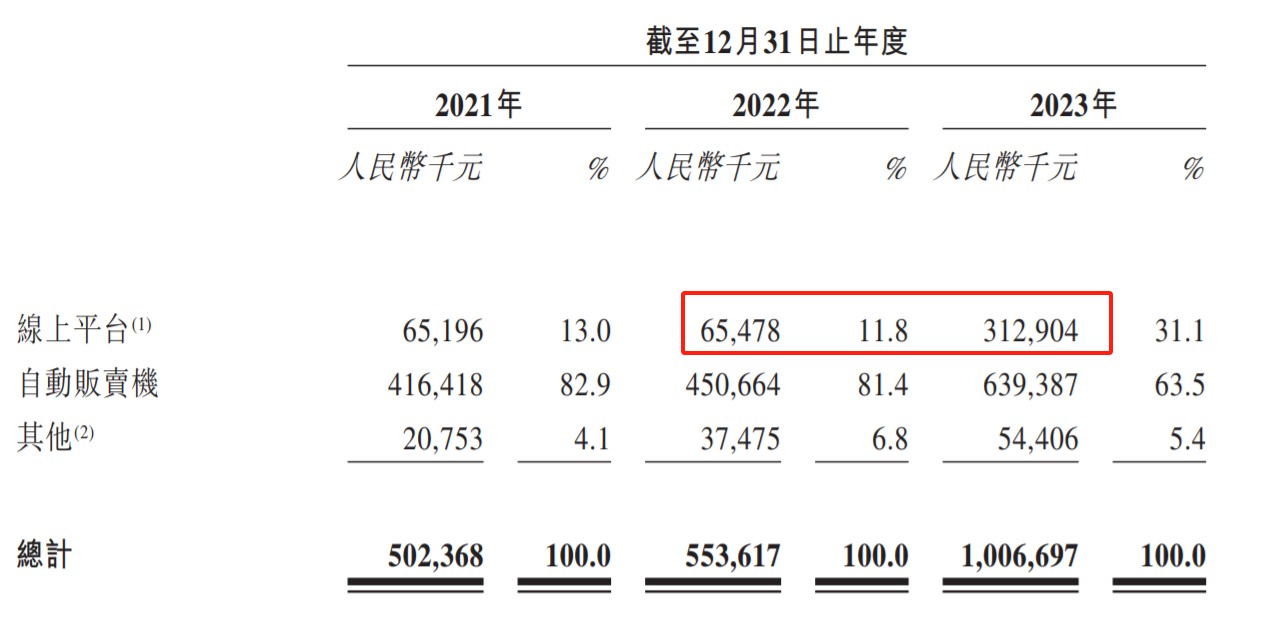

其二,除估值過高外,趣致集團的業(yè)務發(fā)展面臨著潛在的經營挑戰(zhàn)。首先應該明白一點,趣致集團自2023年以來業(yè)績增長加速的關鍵原因除了行業(yè)回暖外,最關鍵的便是公司自2023年以來大幅增強了利用短視頻平臺向客戶交付標準化的營銷服務,這在招股書中有明顯體現(xiàn),2023年時來自線上平臺的收入從6547.8萬增至3.13億元,增幅高達378%。

雖然短視頻平臺為趣致集團的成長注入了新活力,但這一模式有一定的弊端,即趣致集團需要向第三媒體采購流量資源,這明顯拉低了營銷業(yè)務的毛利率。

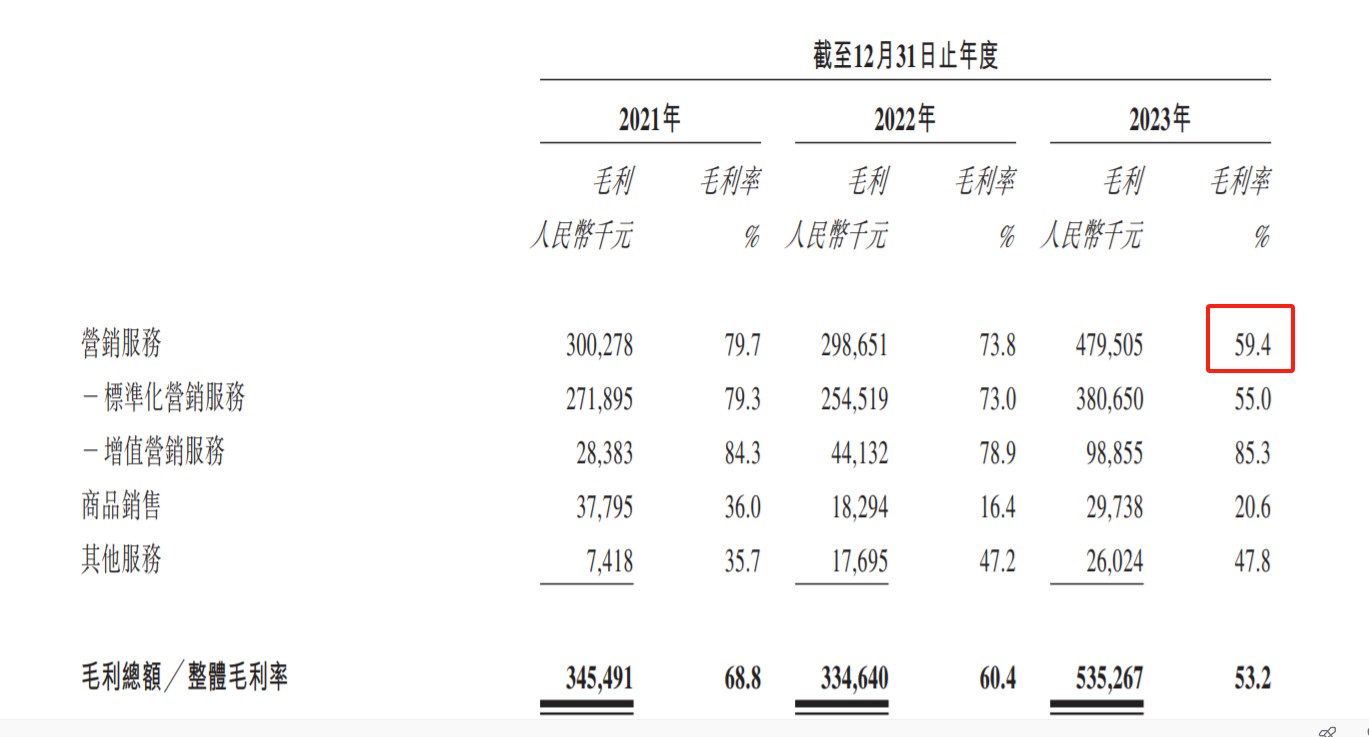

據(jù)招股書顯示,2023年時,趣致集團營銷業(yè)務的毛利率為59.4%,同比下滑近14個百分點,其中,標準化營銷服務的毛利率為55%,同比下滑18個百分點,從而拖累公司2023年的整體毛利率下降約7個百分點之53.2%。

雖然2024年上半年趣致集團的營銷服務的毛利率同比維持穩(wěn)定,若市場競爭的加劇以及短視頻平臺流量成本的上身,都會對趣致集團的營銷業(yè)務造成影響。且可以確定的是,從長期維度上看,短視頻平臺的流量成本會呈上升趨勢,而趣致集團當前營銷服務的毛利率仍在50%以上的水平,未來隨著流量成本的上升或許有進一步的壓縮空間。

此外,趣致集團的商業(yè)模式其實對無人售貨機所處的位置有更高的要求。截至2023年12月31日,趣致集團擁有7543臺自動售貨機組成的網絡,覆蓋了中國14個省級行政區(qū)的22個城市,且自動售貨機的位置主要位于一線及新一線城市,占比98.4%,二三線城市及下沉市場中幾乎沒有趣致集團的自動售貨機,且二線城市中的無人售貨機也在逐漸減少,相反,趣致集團持續(xù)加碼了一線城市的覆蓋密度,一線城市的無人售貨機數(shù)量持續(xù)增長。且趣致集團表示,公司目前已正式啟動國際化戰(zhàn)略,開拓中東市場。

與友寶在線的擴張策略相比,趣致集團可謂走了一條不同的路。友寶在線于2024年中期報告期中表示,其將進一步滲透一線、新一線及二線城市的覆蓋面積,并逐漸開發(fā)經濟增速較快的三線及以下城市。

顯然,友寶在線選擇深耕一二線城市的同時向國內的下沉市場滲透,但趣致集團選擇的是深耕一線城市的同時向海外擴張。不同的擴張策略其實是因為商業(yè)模式的差別,趣致集團以營銷業(yè)務為主的模式要求覆蓋網點所處位置人口密度大,消費水平高,流動性強,這樣才能形成高單價的規(guī)模化高周轉,才能吸引品牌商家采購營銷服務,因此趣致集團的此套打法基本已限制了其向下沉市場滲透的可能性,因為在下沉市場中此套打法或會失靈,因此趣致集團為擴大覆蓋網點這個基本盤,只能向海外市場的一線城市擴張。

事實上,趣致集團當前的商業(yè)模式,其實是大幅影響了公司覆蓋網點在國內向下沉市場的滲透水平,遠期成長性存疑,而能否通過打開海外市場以彌補商業(yè)模式上對成長空間的限制尚不可知。

綜合來看,趣致集團在行業(yè)回暖以及營銷業(yè)務加大融入短視頻等多媒體渠道后實現(xiàn)了業(yè)績的快速成長,但由于估值過高,股價走勢和亮眼業(yè)績相背離,估值有待進一步消化。而從經營層面看,趣致集團面臨著競爭持續(xù)加劇或使流量采購成本上升從而影響公司的毛利率水平,以及其商業(yè)模式限制了向下沉市場擴張等潛在挑戰(zhàn),這無疑令趣致集團的基本面打了一定折扣。在此基礎之上,隨著趣致集團限售股的大規(guī)模集中解禁,其股價趨勢性向下的可能性正不斷升高。

0人

- 每日推薦

- 股票頻道

- 要聞頻道

- 港股頻道

私募 近七成選擇高倉位持股過節(jié)

私募 近七成選擇高倉位持股過節(jié)

重磅突發(fā)!上海樓市,調整限購

重磅突發(fā)!上海樓市,調整限購

- 國常會最新部署 落實好政策措施

- 李強簽署國務院令,公布《網絡數(shù)據(jù)安全管理條例》

- 銀證轉賬被指緩速券商反饋:轉賬狀態(tài)為已報的將日終調整

- 漲停復盤:2.6萬億成交額創(chuàng)新高! “牛市旗手”全線漲停 滬指單日漲近250點

- 樓市重磅!廣州全面取消限購

- 機構論市:積極做多 順勢而為

- 中報季結束后近1700家上市公司被調研 機構“瞄準”景氣行業(yè)

- 中資券商股集體走強 多舉措提振資本市場 行業(yè)并購重組持續(xù)加速推進

- 機構策略:反彈是主基調 結構更加精彩

股市連續(xù)大漲 增量資金跑步入場

股市連續(xù)大漲 增量資金跑步入場

賦能投教變革 數(shù)字金融激發(fā)新活力

賦能投教變革 數(shù)字金融激發(fā)新活力

TATA健康:進一步延遲刊發(fā)2023年年度業(yè)績

TATA健康:進一步延遲刊發(fā)2023年年度業(yè)績

保利置業(yè)集團:葉黎聞退任執(zhí)行董事

保利置業(yè)集團:葉黎聞退任執(zhí)行董事