A股大反攻 機構關注春節后資金面改善窗口

1月14日,A股全線大漲。

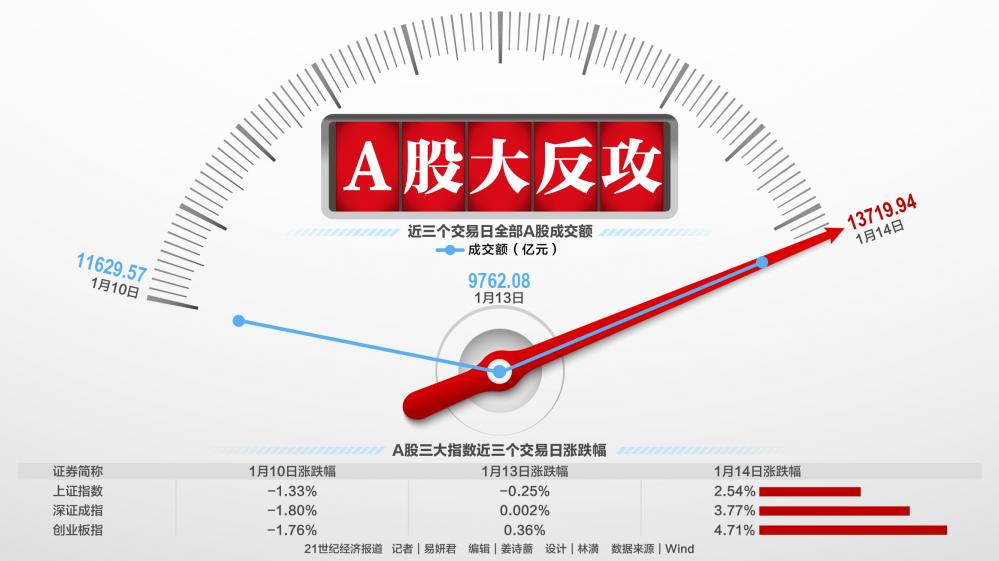

截至收盤,上證指數漲2.54%,報3240.94點,深證成指、創業板指的漲幅則分別達到3.77%、4.71%。全部A股成交額1.37萬億,較前一交易日放量近3960億元。

互聯網、軟件、工業機械、文化傳媒指數均漲超6%,領漲各大行業指數;僅有軟飲料板塊呈現跌勢。

對于今日市場大漲的原因,多位受訪人士向21世紀經濟報道記者指出,市場技術性調整已經到位,存在反彈要求,并且,昨日監管部門召開的系統工作會議,強調穩字當頭,向市場傳遞了積極的信號。而外資大投行紛紛表態看好中國股市,也為市場注入了信心。

值得一提的是,開年以來,A股的資金面有明顯變化。長江證券策略研究團隊建議,近期,需要觀察融資資金的倉位變化。另外,寬基指數ETF在指數關鍵點位的份額變化也是關注的焦點。

展望后市,部分機構看好2025年的春季行情。從近期市場節奏和風格判斷,中信證券策略研究團隊認為,2025年年初以來A股市場本身已經迅速完成降溫過程,隨著外部擾動因素落地,政策加碼值得期待,春季躁動漸行漸近。

A股放量大漲

2025年開年以來,A股市場整體交易熱度有所回落。

據統計,自1月2日—1月10日,7個交易日內,上證指數、深證成指、創業板指分別下跌了5.47%、5.94%、7.76%。全部A股成交額不斷走低,1月13日,市場成交額甚至降到了1萬億元以下。

直至1月14日,投資者情緒回暖,A股行業板塊迎來普漲,全市場5300多家上市公司上漲,漲停或漲超10%的個股數量超過300只。全部A股成交額重新回到1.3萬億元之上,較前一交易日放量近3960億元。

在業內人士看來,今日市場大漲背后,有多方面的原因。

“新年開始市場就連續下跌,挖了一個大坑,上證指數已經跌到了半年線,離年線和2024年9月底的缺口近在咫尺,技術上存在反彈要求。”順時投資權益投資總監易小斌向21世紀經濟報道記者指出。

同時,還有兩個積極因素。易小斌談道,昨日監管部門召開的系統工作會議,強調穩字當頭,向市場傳遞了積極的信號。而外資大投行繼續看好國內市場,甚至給出了年內20%的上漲空間。

“由于市場呈現普漲的格局,成交量也較昨日明顯放大,估計各路資金都在進入。前期機構調倉的資金空頭回補,轉為積極買入;游資散戶的資金也趁勢進入,獲取短期收益。”易小斌表示。

融智投資基金經理夏風光也指出,市場技術性調整已經到位,其實從上周市場走勢就已經有所體現,雖然上周市場仍未止跌,但跌幅已經有所收窄。

“由于距離春節僅有兩周多一點的時間,疊加2024年12月份CPI和PPI數據也并未顯示出經濟有力度的復蘇,使得市場信心顯得格外的疲弱,導致缺乏主動性買盤力量的介入,而昨天證監會的工作會議精神重新提振了市場信心。”夏風光進一步談道。

值得一提的是,1月13日,中國證監會召開2025年系統工作會議,總結2024年工作,深入推進巡視整改,研究部署2025年重點工作。

其中,對于2025年資本市場建設,證監會明確了五大方向。一是堅持穩字當頭,全力形成并鞏固市場回穩向好勢頭。二是加快改革開放,深化資本市場投融資綜合改革。三是聚焦主責主業,著力提升監管執法效能和投資者保護水平。四是強化功能發揮,有力支持經濟回穩向好。五是注重固本強基,培育更多體現高質量發展要求的上市公司。

在明澤投資基金經理胡墨晗看來,監管層面積極信號頻現,證監會表態將加強政策支持,同時監管層對匯率和國債市場進行調控,穩定了市場預期。

春季行情可期

當前,機構對于春季行情充滿期待。

“雖然一天的大漲說明不了什么問題,后續還需繼續觀察成交量的放大情況以及熱點的形成和持續態勢,但也有理由相信,春季攻勢可能就此展開。畢竟離春節只有10個交易日了,在目前位置和時點推進時機正好。”易小斌表示。

胡墨晗判斷,春節前,A股市場大概率將呈現結構性行情。在前期調整基礎上,迎來反彈行情的可能性較大。

“春節后,隨著上市公司財報的陸續披露,投資者對業績的擔憂將逐漸消除,獲得更清晰的業績指引。后續隨著積極政策的不斷落地實施,財政政策的持續加力,以及未來增量實質性政策的繼續推出,預計將驅動國內經濟持續復蘇,進而驅動A股市場延續結構性向上行情。”胡墨晗進一步指出。

此外,夏風光分析,A股走好的基本邏輯并沒有被打破,滬深300等藍籌估值已經基本回到去年5月份的區間。如果外部的擾動因素逐步明朗,在充足的流動性驅動下,對春節后政策預期的提升,則有望形成新的升勢。

“因此,我對春節前后的行情都比較看好,未來市場會關注到兩會的預期和經濟數據的改善。”夏風光表示。

關于市場風格的變化,金鷹基金提到,2024年12月重要會議窗口過后,歲末年初的A股市場風險偏好出現了明顯轉弱。后續,內外部影響因素的走向變化仍將極大左右風險偏好的波動方向。中短期,如市場風向偏持續回暖,小盤及成長方向預計將表現出更大的向上彈性,而大盤風格也將因市場情緒的改善而表現出相對穩健修復的特征。

申萬宏源策略團隊認為,如果2025年“春季躁動”如約而至,那么從政策因素出發,最有可能領漲的行業預計會出現在內需消費掛鉤的大眾消費、服務型消費行業(社會服務、商貿零售、美容護理、食品等),以及滿足科技產業趨勢和政策推動的新質科技方向(低空經濟、人形機器人、AI應用端)。

重視資金面變化

A股行情走勢有賴于市場流動性的改善,機構對接下來的增量資金較為樂觀。

“A股短期可預見的增量資金來自活躍資金擇機加倉和保險資金擇機增持。”中信證券策略研究團隊表示。

該團隊分析,兩市主力資金凈流出的規模縮窄,市場下行壓力有所緩解,市場情緒也出現一定程度的回暖跡象,活躍資金成交占比已迅速降至2023年以來低位,完成現金回籠,其中樣本活躍私募的倉位并未出現顯著下降,而活躍投資者后續的擇機加倉也值得期待。

華泰證券策略團隊也持有類似的觀點,該團隊認為,春節后資金面有望迎來改善窗口期。

其具體分析,第一,2010年以來,春季行情出現的概率較高,且節后至兩會前,市場的賺錢效應較優,本輪春季行情仍有一定基礎,在節后風險偏好回升下,資金回流的意愿或有增強。

第二,對于交易型資金,當前主題行業短期性價比回升,部分具備產業趨勢的重點主題,如AI+、人形機器人等,相比前期高點已回調較多。

第三,險資在“開門紅”配置需求下,或仍有增量流入。

第四,外資等配置型資金需要看到信用數據及高頻經濟數據的改善,凈流入時機仍需等待。

從長遠來看,易小斌認為,市場增量資金還是來自于長線資金、耐心資本,主要集中在社保、保險、銀行理財和公募等機構手上。

值得一提的是,近期,機構資金借道股票ETF入市的跡象較為明顯。尤其是,在開年融資資金“退潮”的過程中,重點寬基ETF依然保持凈流入態勢。

據統計,2025年1月2日—1月13日,股票ETF合計凈流入了414.72億元。其中,滬深300、中證A500、上證50ETF等寬基ETF依舊是“吸金”主力,同時,紅利方向的ETF也獲得較多凈流入。

具體來看,華泰柏瑞滬深300ETF、華夏滬深300ETF、嘉實滬深300ETF、國泰中證A500ETF、易方達滬深300ETF的區間凈流入額分別為63.04億元、38.23億元、33.68億元、26.89億元、24.41億元,為區間內凈流入額排名前五的股票ETF。

其他凈流入較多的股票ETF包括:易方達創業板ETF、鵬華A500ETF、華夏上證50ETF、華夏A500ETF的凈流入額均超過10億元(不到15.5億元);華泰柏瑞紅利ETF、南方紅利低波50ETF、招商中證紅利ETF分別凈流入了7.09億元、6.84億元、5.24億元。

需要提及的是,自2024年9月下旬以來,兩融資金和ETF資金貢獻了主要增量資金,并且,不少融資資金是在2024年10月8日之后進入市場。

但近期,融資余額已明顯回落。長江證券策略研究團隊統計數據顯示,融資余額從2024年12月26日開始連續回落,在9個交易日之內回落了超500億元;另一方面,兩融余額占A股流通市值比重卻在持續上升,該值當前仍位于2016年以來的較高位置,以個人投資者為主的兩融杠桿資金對市場影響在逐步增強。

基于此,長江證券策略研究團隊指出,近期,需要觀察融資資金的倉位變化。另外,寬基指數ETF在指數關鍵點位的份額變化也是關注的焦點。

此外,民生加銀基金也建議關注ETF資金和融資余額的背離情況及其對股市的影響,“ETF凈流入和融資余額凈流出再度形成背離,這種情況過去一年出現過多次,最終多以ETF凈流入持續超過融資余額流出使得市場出現了向上拐點。”

0人

- 每日推薦

- 股票頻道

- 要聞頻道

- 港股頻道

多地出臺新政促進樓市平穩健康發展

多地出臺新政促進樓市平穩健康發展

新基金發行熱度升溫 多只產品提前結募

新基金發行熱度升溫 多只產品提前結募

- 2024年人民幣貸款 增加逾18萬億元

- 美國證券交易委員會起訴埃隆·馬斯克涉嫌證券違規

- 上交所:將用5年左右的時間培育一支踐行價值投資、長期投資的機構投資者隊伍

- 機器人:康養機器人處于市場拓展階段

- 政策支持加技術突破 低空旅游迎風起

- 中信證券:預計2025年上半年銀行股仍有確定較強的回報行情

- 2024年新增披露重組項目75單 深市公司并購重組“煥新質”

- 中信證券:建議逢低配置煤炭龍頭公司

- 小紅書概念股 掀起“漲停潮”

科技股表現亮眼 機構建議保持關注

科技股表現亮眼 機構建議保持關注

揭開中國掃地機器人風靡全球的“奧秘”

揭開中國掃地機器人風靡全球的“奧秘”

花旗:予長城汽車“買入”評級 目標價20.4港元

花旗:予長城汽車“買入”評級 目標價20.4港元

中銀國際:維持騰訊音樂-SW“買入”評級 目標價51港元

中銀國際:維持騰訊音樂-SW“買入”評級 目標價51港元