兩年半累虧12億,高負債重壓下勁方醫藥 “帶傷” 闖港交所

在全球生物醫藥行業創新浪潮洶涌澎湃,新技術、新理念不斷涌現的大趨勢下,攻克難治疾病,為患者帶來全新希望成為行業發展的核心驅動力。腫瘤、自體免疫和炎癥性疾病等領域,因其對人類健康的嚴重威脅以及未被滿足的巨大醫療需求,成為眾多藥企激烈角逐的戰場。

勁方醫藥科技(上海)股份有限公司(下稱 “勁方醫藥”)憑借其在腫瘤、自體免疫和炎癥性疾病領域的創新研發,建立起了一套覆蓋從藥物研發到臨床開發的完整體系,在生物制藥領域嶄露頭角。與此同時,勁方醫藥也開啟了資本運作之旅,于1月10日向港交所遞交上市申請,試圖借助資本市場的力量,進一步推動產品研發進程拓展市場版圖。

然而,勁方醫藥發展道路絕非坦途。公司不僅面臨著創新藥物研發過程中固有的高風險、高成本等問題,還深陷激烈的市場競爭漩渦,同時財務狀況也承受著較大壓力。這些挑戰如同高懸的達摩克利斯之劍,給勁方醫藥的未來發展增添了諸多不確定性。

處市場化階段的生物制藥公司

招股書顯示,勁方醫藥成立于2017年,是一家處于市場化階段的生物制藥公司,專注于腫瘤、自體免疫和炎癥性疾病領域的創新及有效治療方案。截至2024年12月21日,勁方醫藥已建立起一條持續更新的產品管線,包括八款候選藥品,其中五款處于臨床開發階段。

公司有兩款核心產品——GFH925和GFH312。其中,GFH925(fulzerasib,商品名達伯特 )是一款公司自主發現的創新藥物,已在中國獲商業化批準,其用于治療晚期非小細胞肺癌(NSCLC),為中國首款以及全球第三款獲批的選擇性Kirsten大鼠肉瘤(KRAS)G12C抑制劑。

勁方醫藥在招股書中披露,根據GFH925在中國獲批的產品說明書,截至數據截止日期2023年12月13日,在116名患者中,確認客觀緩解率(ORR)為49.1%,疾病控制率(DCR)為90.5%。中位無進展生存期(PFS)為9.7個月,中位總生存期(OS)為13.3個月。中位持續緩解時間(DoR)尚未達到。雖然未進行頭對頭臨床試驗,但數據優于其他兩款FDA批準的選擇性KRAS G12C抑制劑(sotorasib及adagrasib)治療NSCLC的表現。

公司正在推進GFH925的海外臨床開發以釋出其治療潛力,包括在EMA監管區域內國家進行與cetuximab(一款靶向表皮生長因子受體(EGFR)的抗體藥物)聯用作為一線治療晚期NSCLC的聯合療法的Ib/II期臨床試驗。

GFH312是一款公司自主研發的高效小分子抑制劑,能針對受體相互作用的絲氨酸/蘇氨酸蛋白激酶1(RIPK1)并抑制其激酶活性。公司已分別在澳大利亞及中國完成GFH312在健康受試者中的I期臨床試驗,并獲得FDA關于在美國開展第二期臨床試驗的IND批準,以評估其對外周動脈疾病(PAD)伴間歇性跛行(IC)患者的安全性和療效。同時,公司也計劃在中國研究GFH312治療PBC,已于2024年11月提交II期臨床申請。

除公司的核心產品外,勁方醫藥正在建立一個全面且差異化的RAS產品矩陣,包括GFH375,一款口服生物利用度好的KRASG12D小分子抑制劑。除了創新的RAS矩陣外,勁方醫藥亦致力于進一步豐富產品管線組合,例如GFS202A,公司自行開發的針對GDF15和IL-6的雙特異性抗體。多元化的產品管線組合是勁方醫藥經驗證的綜合研發平臺的自然產出,該平臺涵蓋靶點發現、分子發現與評估、轉化科學及全球臨床開發,并輔以公司在包括配方研究及質量分析等關鍵化學、制造及控制(CMC)方面的專業積累。

兩年半累虧逾12億元

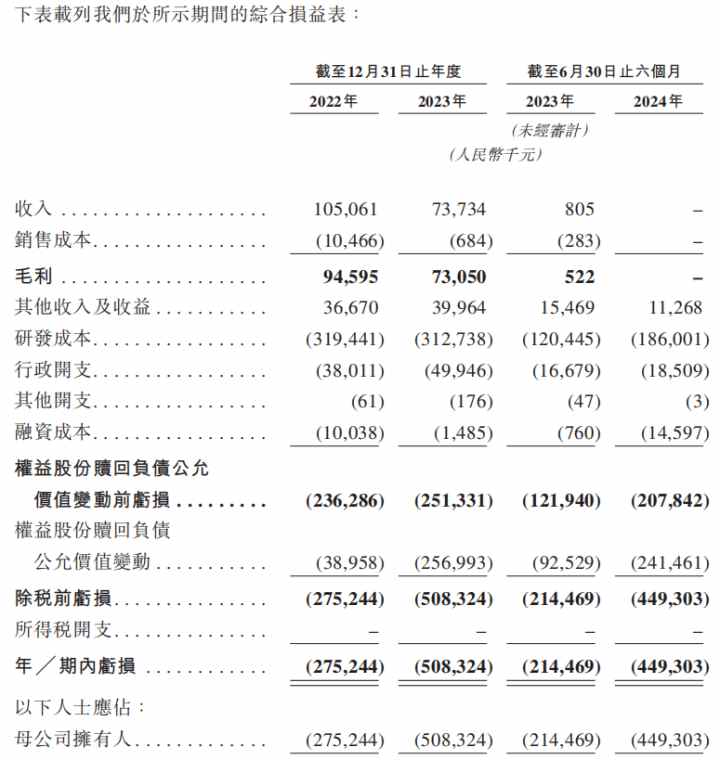

業績方面,于2022年度、2023年度及2024年上半年,勁方醫藥收入分別約為1.05億元(人民幣,下同)、7373.4萬元、0;同期虧損分別約為2.75億元、5.08億元、4.49億元,累計虧損約12.3億元。

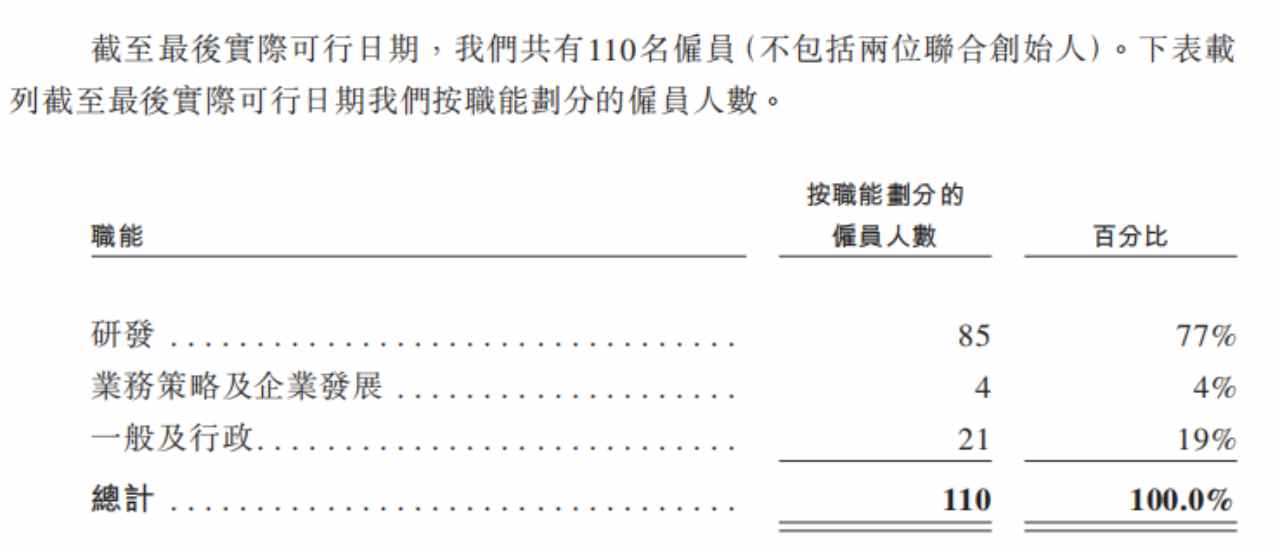

勁方醫藥長期虧損的主要原因之一是高額的研發投入。2022年、2023年及2024年上半年,公司的研發成本分別為3.19億元、3.13億元及1.86億元,累計研發成本約為8.2億元。智通財經APP了解到,勁方醫藥擁有一套綜合研發平臺,涵蓋靶點發現、分子發現與評估、轉化科學及全球臨床開發等環節,并具備化學、制造及控制(CMC)專長。公司的研發團隊擁有85名員工,占員工總數77%,研發團隊中61名成員已獲得高等學位。在CMC方面,其團隊包括24名專業人員,平均具備約11年的經驗。

良好的人才體系為公司創新研發提供了有力保障,但即便如此,也難以避免研發過程中的固有風險。例如,開發創新藥物耗時且成本高昂,勁方醫藥的眾多候選藥物尚未獲批,如除GFH925外的其他候選藥物仍處于不同研發階段,其能否成功完成臨床開發、獲得監管批準并實現商業化存在不確定性。

臨床開發過程漫長且結果不確定,前期研究及試驗結果不能預示未來試驗結果,眾多因素如臨床試驗設計變更、受試者招募困難、藥物不良反應等都可能導致臨床試驗延遲、失敗或增加成本。此外,公司專注開發的RAS家族成員療法,開發難度極高,過去RAS蛋白被認為“不可成藥”,盡管公司取得了一定進展,但該領域的固有開發風險仍可能導致臨床開發、監管批準或商業化的延遲和成本超支。

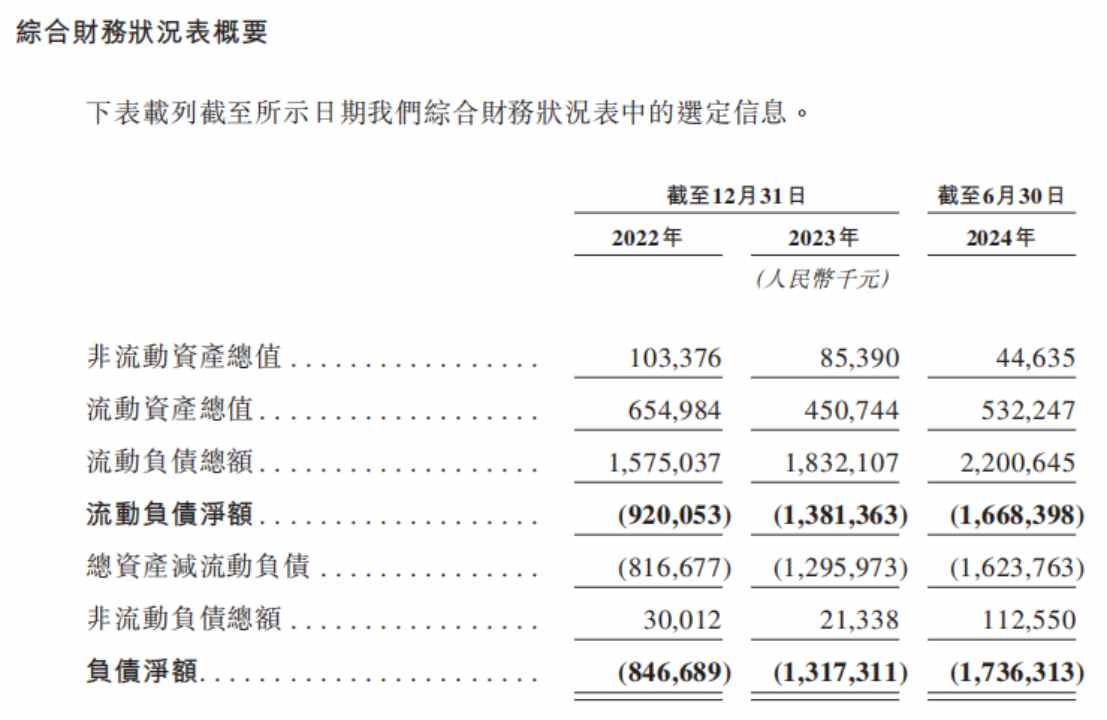

在財務上,勁方醫藥過去主要通過融資來支持公司產品研發,這導致公司負債壓力不斷提升。截至2024年上半年,公司流動負債總額達到22億元,流動負債凈額達到16.68億元,總負債凈額為17.36億元。

未來,勁方醫藥經營業績的改善以及負債結構的優化,在極大程度上依賴于公司核心產品的商業化進程。核心產品的成功商業化不僅有望為公司帶來穩定且可觀的現金流,緩解資金壓力,更能增強公司的市場競爭力和品牌影響力,為公司在調整負債結構、合理規劃資金使用方面提供有力支持,進而為實現公司的可持續發展打下良好基礎。

核心產品面臨較大競爭壓力

招股書顯示,截至2024年12月21日,勁方醫藥共擁有68項已授權專利及89項正在申請中的專利申請,其中部分與核心產品有關,這為其技術和產品提供了一定的法律保護。同時,公司與信達生物、Verastem、SELLAS等達成合作。例如,與信達生物就GFH925訂立授權與選擇權協議,授予其在大中華區開發及商業化的權利;與Verastem訂立合作與選擇權協議,按項目授予其開發及商業化部分候選產品的選擇權。勁方醫藥在招股書中指出,由于GFH925已獲準在中國商業化,公司預計將根據與信達生物的協議從GFH925的銷售中實現收入。

根據弗若斯特沙利文報告,全球腫瘤藥物市場預計將持續增長。KRAS G12C抑制劑藥物市場預計從2023年的3.19億美元快速增長至2032年的27.48億美元。在RIPK1抑制劑領域,盡管目前全球尚無獲批藥物,但市場前景廣闊,如PAD和PBC藥物市場規模預計將不斷擴大。

然而,勁方醫藥面臨激烈的市場競爭。在KRAS G12C抑制劑市場,已有多款競品獲批上市,如adagrasib、sotorasib和garsorasib。此外,截至2024年12月8日,全球有20多種候選KRAS G12C抑制劑正在進行臨床開發。在RIPK1抑制劑市場,全球尚未有獲批準的RIPK1抑制劑藥物,雖然GFH312是唯一用于治療PAD和PBC的候選藥物,但全球有七種RIPK1抑制劑候選藥物正在進行臨床開發。競爭對手可能在研發、生產、營銷等方面具有更強的資源和能力,可能比勁方醫藥更快獲得監管批準,推出更具競爭力的產品,搶占市場份額,這將對公司的市場地位和商業機會構成威脅。

綜上所述,勁方醫藥在創新藥研發領域展現出了一定的實力和潛力,其核心產品和研發布局具有一定優勢。但公司在研發、財務和市場競爭等方面面臨諸多風險和挑戰。未來,公司需合理利用募集資金,提升研發效率,加強知識產權保護,優化合作關系,以應對挑戰,實現可持續發展,在競爭激烈的生物醫藥市場中占據一席之地。

0人

- 每日推薦

- 股票頻道

- 要聞頻道

- 港股頻道

政策“組合拳”發力 激發醫藥創新動能

政策“組合拳”發力 激發醫藥創新動能

外資機構建議超配A股和離岸中資股票

外資機構建議超配A股和離岸中資股票

- 證監會明確今年五方面重點工作

- 美國總統拜登簽署行政命令,加速下一代人工智能基礎設施建設

- “霉霉”要來上海演出?市文旅局:有過前期溝通,今年或有希望

- 商務部等兩部門:完善新一代信息技術、人工智能、商業航天、低空經濟等新興產業標準體系

- 逾百家公司披露業績預告 近六成預喜

- 01月14日晚間公告集錦:松發股份股票可能被實施退市風險警示

- 工業和信息化部副部長張云明:縱深推進5G、工業互聯網服務實體經濟數字化轉型

- 發展低空經濟 助力人才培養——全國民用無人駕駛航空器操控員訓練研討會成功舉辦

- 證監會:全面落地上市公司市值管理指引 逾40家公司建立市值管理制度

四部門:培育一批數據標注龍頭企業

四部門:培育一批數據標注龍頭企業

2024年外貿實現“三量”齊升

2024年外貿實現“三量”齊升

明源云獲控股股東陳曉暉增持200萬股公司股份

明源云獲控股股東陳曉暉增持200萬股公司股份

硅鑫集團擬收購礦業公司 探明金礦潛在儲量達1萬噸

硅鑫集團擬收購礦業公司 探明金礦潛在儲量達1萬噸