火爆!超額認購逾6000倍

公開發(fā)售擬募資金額僅約1.46億港元,融資認購金額卻已超過8000億港元......布魯可在港股IPO受到投資者熱捧。

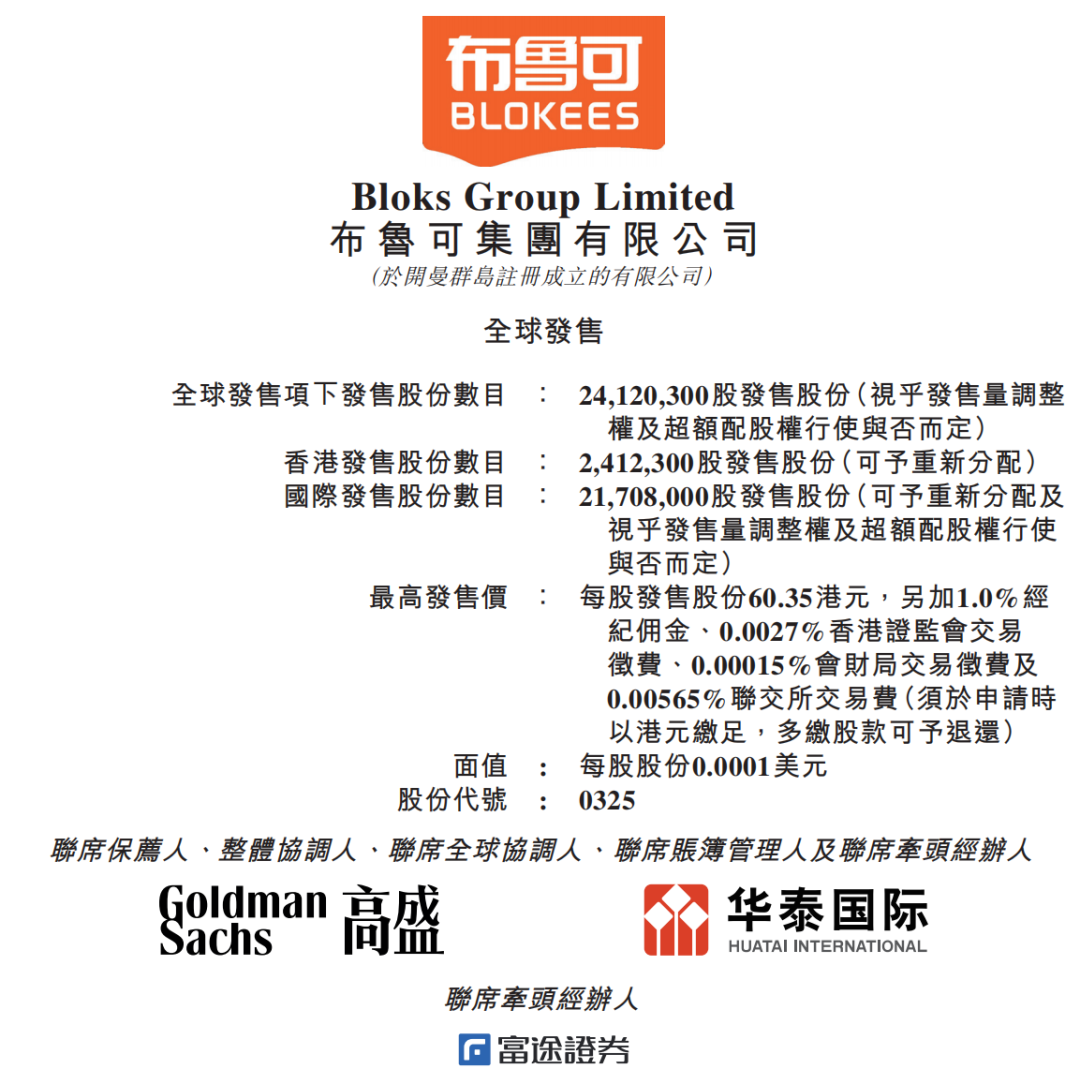

1月7日上午,布魯可結束了在港公開招股。此次IPO,布魯可擬發(fā)售約2412.03萬股股份,其中在港公開發(fā)售占10%,國際發(fā)售占90%,另有15%超額配股權,每股發(fā)售價不超過60.35港元,每手買賣單位為300股。

富途數(shù)據(jù)顯示,目前,布魯可的公開發(fā)售已獲得逾6000倍的超額認購。這一火爆程度在近年來的港股新股中位居前列。超過8000億港元的融資認購金額,也遠遠超出了2024年港股新股“凍資王”毛戈平當時的認購總額。

根據(jù)時間表,布魯可將于1月10日在港股主板掛牌上市。

十年時間成為中國第一、全球第三

布魯可的公開發(fā)售為什么如此火爆?這與公司的所屬賽道、概念和成長性有著密不可分的關系。

據(jù)招股書,布魯可成立于2014年。公司早期主要從事積木玩具的設計、研發(fā)、銷售,2019年將業(yè)務拓展至拼搭角色類玩具的研發(fā),并于2022年開始推出拼搭角色類玩具。

據(jù)弗若斯特沙利文的資料,布魯可已是中國最大的拼搭角色類玩具企業(yè),在2023年實現(xiàn)約18億元人民幣(如無標明,單位下同)GMV(商品交易總額,以下同)。

按2023年GMV統(tǒng)計,布魯可在中國拼搭角色類玩具細分市場及中國拼搭類玩具市場的市場份額分別為30.3%及7.4%;在全球拼搭角色類玩具市場中排名第三,市場份額為6.3%。

東吳證券認為,布魯可之所以在強敵環(huán)伺的市場中突出重圍,一是因為找準了產品定位,二是渠道覆蓋廣泛。該機構稱,布魯可類似拼搭界的瑞幸,和萬代相比更平價、渠道更廣、配件更豐富。和其他國產品牌相比,公司的產品種類更豐富、更新速度更快、IP更多元。

招股書顯示,截至2024年6月30日,布魯可共有431款在售SKU(最小存貨單位),其中超過95%的SKU主要面向16歲以下人群。在價格方面,布魯可的主流產品價格在9.9元至399元不等。公司熱銷的大眾價格帶產品定價為39元,可以觸達更廣泛消費人群的平價價格帶產品定價為9.9元至19.9元。

圖說:布魯可產品組合

市場認為,布魯可此番招股受到追捧,也與近期“谷子經濟”概念爆火有密切關系。

截至2024年底,布魯可已從IP版權方或授權方獲得約50個知名IP的非獨家授權,包括奧特曼、變形金剛、火影忍者、小黃人、寶可夢、假面騎士、名偵探柯南、初音未來等。公司稱,豐富的IP矩陣使其能夠觸達多年齡段以及不同性別的全球消費者。

近六成收入來自“奧特曼”

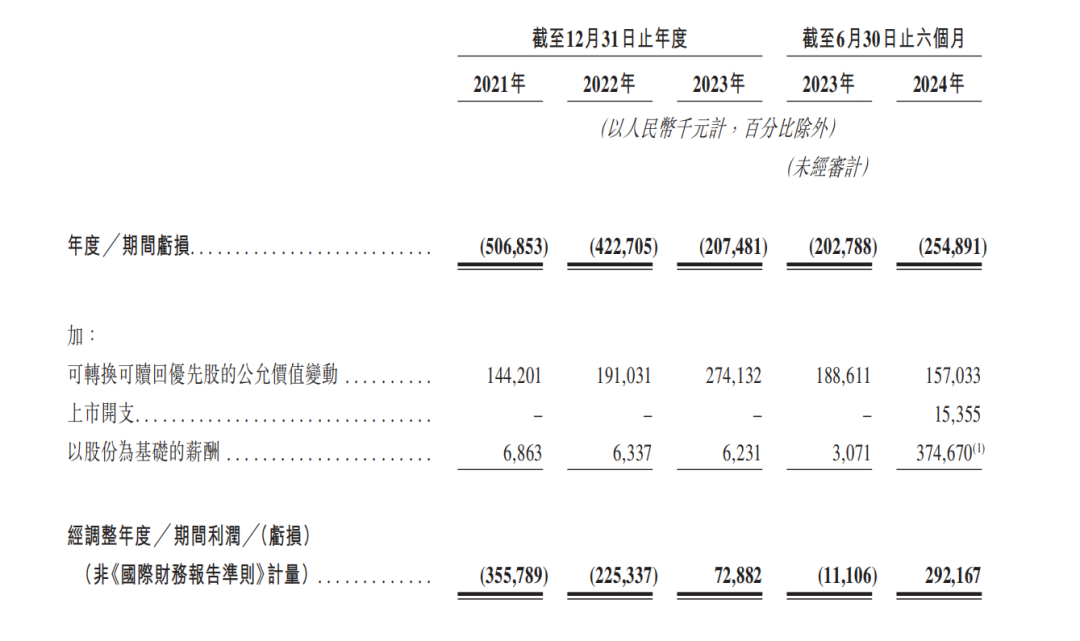

招股書顯示,2022年至2023年,布魯可的營業(yè)收入從3.26億元增長至8.77億元,經調整利潤從-2.25億元增長至7288萬元。2024年上半年,布魯可實現(xiàn)營業(yè)收入10.46億元,同比增長超過2.37倍;實現(xiàn)經調整利潤約2.92億元。

拆解布魯可的營收組成可看出,近年來公司的業(yè)績增長動力主要來自拼搭角色類玩具,尤其是與奧特曼相關的IP。2023年及2024年上半年,布魯可基于奧特曼IP的產品銷售收入,分別占公司收入的63.5%及57.4%。

布魯可稱,2021年,公司與IP授權方訂立授權協(xié)議,以獲得開發(fā)及銷售奧特曼IP產品的權利,并自此一直維持良好關系。

一般來說,拼搭角色類玩具開模成本高,布魯可經過近年的發(fā)展,憑借規(guī)模化量產的優(yōu)勢,實現(xiàn)了毛利率的逐步提升。

招股書顯示,布魯可的毛利率從2022年的37.9%逐步提升至2024年上半年的52.9%。公司的經營性現(xiàn)金流也在2023年轉正。

多家機構“護航”IPO

在發(fā)展過程中,布魯可進行過多輪融資。IPO前,公司背后的機構股東包括君聯(lián)資本、云鋒基金、高榕資本等。

此次IPO,布魯可引入了三位基石投資者,即景林資產管理香港有限公司、UBS AM Singapore、富國基金管理有限公司及富國資產管理(香港)有限公司。

招股書顯示,布魯可擬將此次IPO募集資金用于增強產品設計及開發(fā)相關的研發(fā)能力,投資核心生產資源(例如模具)和專注生產拼搭角色類玩具的自有規(guī)模化工廠,進一步豐富IP矩陣,開展營銷活動等。

據(jù)悉,在區(qū)域擴展方面,布魯可計劃在美國、歐洲、新加坡、馬來西亞、泰國等地建立及增強海外業(yè)務。

在新店開設方面,布魯可計劃于2025年在選定的一線城市開設一家旗艦店,并于2026年開設二至四家旗艦店。

據(jù)弗若斯特沙利文的資料,拼搭角色類玩具是全球玩具行業(yè)增速最快、極具發(fā)展前景的品類。預計全球及中國的角色類玩具的市場規(guī)模在2023年—2028年的年均復合增長率分別為9.3%及17.7%。其中,全球及中國的拼搭角色類玩具的年均復合增長率將分別為29.0%及41.3%。

盡管從產品定位和所屬市場來看,布魯可的增長潛力都值得期待,但其可能面臨的風險仍不容忽視。例如,公司在招股書中提到的IP續(xù)約風險。若布魯可IP授權到期無法續(xù)期或續(xù)期條件苛刻,將對公司經營造成不利影響。此外,國內玩具市場競爭激烈,并且玩具流行趨勢更迭較快,這對公司開發(fā)新產品、新IP的能力都是不小的考驗。

0人

- 每日推薦

- 股票頻道

- 要聞頻道

- 港股頻道

重磅技術和產品集中發(fā)布 AI應用加速落地

重磅技術和產品集中發(fā)布 AI應用加速落地

滬市家電企業(yè)出海成績亮眼 新年進階可期

滬市家電企業(yè)出海成績亮眼 新年進階可期

- 國辦發(fā)文!事關政府投資基金!

- 發(fā)售即售罄!AI眼鏡火了,雷鳥V3 AI拍攝眼鏡5萬臺已售罄

- 上海發(fā)紅包、優(yōu)惠券!網上年貨節(jié)已于1月7日正式啟動

- 新年伊始兩家公司定增過會 再融資注冊生效首單花落廈門象嶼

- 中金所出手!加強高頻交易監(jiān)管

- 事關AI!國資委發(fā)聲

- 央國企積極布局科創(chuàng)板 助力公司高質量發(fā)展

- 這場大會,AI、機器人亮眼

- 低空經濟產業(yè)指數(shù)發(fā)布 投資機會幾何

人形機器人產業(yè)迎利好 部分產品已實現(xiàn)小批量量產

人形機器人產業(yè)迎利好 部分產品已實現(xiàn)小批量量產

2025年全球儲能需求將持續(xù)增長 相關企業(yè)加快創(chuàng)新

2025年全球儲能需求將持續(xù)增長 相關企業(yè)加快創(chuàng)新

中國天保集團擬溢價約81.33%發(fā)行6848萬股

中國天保集團擬溢價約81.33%發(fā)行6848萬股

信源企業(yè)集團:修訂認購協(xié)議 1月9日復牌

信源企業(yè)集團:修訂認購協(xié)議 1月9日復牌