跌出“黃金坑”!近30家川股引機構圍觀,有公司預期股價翻番

近日,大盤的連續快速回調打破了橫盤震蕩的寧靜,個股普遍出現較大跌幅。但有市場人士認為,在市場預期向好的背景下,短線的快速殺跌反而給不少個股砸出布局的“黃金坑”。

從四川上市公司來看,在近日的快速回調后,機構對川股的看好態度不改,對近30只川股給出了“買入”評級。就預期空間來看,其中,國城礦業(000688)預期漲幅或將翻番,中自科技、四川雙馬(000935)、英杰電氣(300820)、富臨精工(300432)等多股按券商給出的目標價或有超過五成的上漲空間。

1

國城礦業

預期有翻番漲幅

此前少有機構問津的國城礦業,在業績明顯改善后,吸引了越來越多的機構關注。

國城礦業在有色金屬采選、銷售業務基礎上,重點布局白銀等稀貴金屬,并通過不斷轉型升級、延伸產業鏈、開展礦山綜合利用,著力構建以傳統鉛鋅有色板塊為基礎、以白銀等稀貴金屬為核心、以礦山綜合利用為輔助,三位一體的業務集群。

國城礦業為民營企業,股權結構較為集中,大股東擅長資產重整。上市公司控制權、大蘇計鉬礦以及金鑫礦業控制權,均由大股東國城集團資產重整獲得。

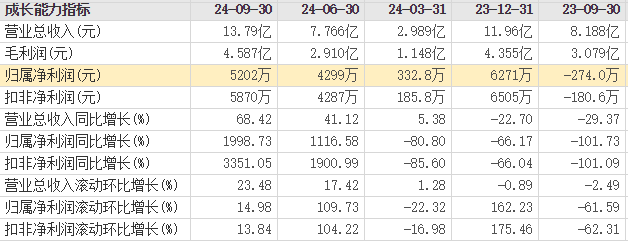

2024年前三季度,國城礦業實現營業收入13.79億元,同比增長68.42%;歸母凈利潤5202萬元,同比增長1998.73%;扣非凈利潤5870.35萬元,增幅高達3351.05%。對于業績的大幅增長,公司表示,主要是公司銀精礦的產量和銷售價格較上年同期上升,導致產品毛利大幅提升。此外,公司還新增鈦白粉銷售。

國城礦業成長能力指標

國城礦業重啟對國城實業的股權(不低于60%)收購,收購方式為現金和承擔債務。國城實業掌控的大蘇計鉬礦2023年產量約0.8萬噸,品位0.13%,且公司擬將采礦證從500萬噸/年擴大到800萬噸/年,目前正在辦理擴大礦區范圍的采礦權變更手續。對比業內在產礦山規模和品位,大蘇計鉬礦可謂主流鉬礦。

國金證券表示,國城礦業基本面顯著夯實,考慮到大股東資產注入和公司鋰礦的逐步上量,而且鉬價和鋰價均處于上行周期,公司有望迎來量價雙升局面,2025年和2026年的市盈率低于可比公司均值,給予“買入”的投資評級,目標價24.80元。

截至1月6日收盤,國城礦業股價報收11.39元,較國金證券給出的目標價尚有117.73%的預期漲幅空間。

2

中自科技

積極拓展新業務

中自科技傳統主營業務為移動污染源尾氣處理催化劑的研發、生產及銷售。近年來,公司依托環保催化劑技術優勢,積極向儲能與“儲能+業務”、工業催化劑和氫燃料電池電催化劑市場拓展。

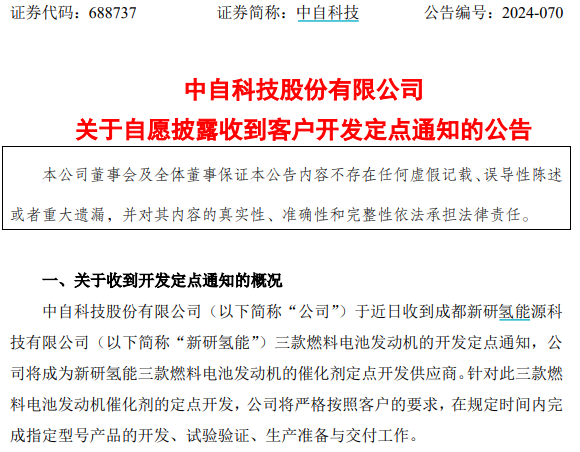

從新業務來看,中自科技氫燃料電池電催化劑已開啟規模化制備生產。公司于2018年起布局氫能領域,2024年所承擔的氫燃料電池電催化劑國家重點研發計劃項目完成項目結題。目前,氫燃料電池電催化劑已實現公斤級批量生產和銷售,已建造產能2kg/批次,年產能250kg的氫燃料電池催化劑柔性生產線。與此同時,公司成為新研氫能三款燃料電池發動機的催化劑定點開發供應商。新研氫能產品包括36kW-240kW車用燃料電池系統,已應用于中/重型物流車、公交車、環衛車、大巴車、工程機械車輛,并已在山西、四川、遼寧、北京等地投入使用。

中自科技公告截圖

此外,中自科技積極布局新能源領域業務,固態氧化物電池、鈉離子電池開發獲得階段性技術突破。固體氧化物燃料電池電堆方面,陽極支撐12*12cm單電池小批量持續制備,完成超薄電解質陽極支撐電池的開發工作;鈉離子電池方面,已完成產品定型,實現150kWh級規模試制;可靠性驗證中,循環壽命2000次容量保持率大于92%,已通過第三方安全測試,并向多家意向客戶送樣進行評測。

國泰君安證券給予中自科技目標價28.68元,維持“增持”評級。截至1月6日收盤,中自科技股價報收16.41元,距離上述目標價還有74.77%的預期漲幅空間。

3

四川雙馬

收購增強盈利能力

四川雙馬此前公告稱,擬通過自有及自籌資金15.96億元收購深圳市健元醫藥科技有限公司(下稱“深圳健元”)92%的股權。收購完成后,深圳健元將成為四川雙馬合并報表范圍內的控股子公司。

四川雙馬公告截圖

公開信息顯示,四川雙馬目前主要管理的資產包括建材生產制造企業和私募股權投資基金管理公司。公司的戰略定位為圍繞國家科技創新引領的現代化產業體系,選擇具有較強持續盈利能力、現金流良好、具備顛覆性技術和前沿技術的企業進行投資和管理。為落實整體戰略規劃,公司擬收購深圳健元92%的股權,拓展在生物醫藥行業的布局。

從四川雙馬發布的公告來看,深圳健元是國內具有多肽原料藥規模優勢的企業,業務類別包括多肽原料藥研發生產業務、多肽定制研發生產業務,以及美容肽研發生產業務,產品廣泛應用于醫藥和化妝品等領域。2023年及2024年上半年,深圳健元的營業利潤分別為8999萬元、8268萬元,利潤增速較快,商業前景廣闊,具有較強的行業競爭力。本次收購后,四川雙馬將依托自身深耕醫藥股權投資所積累的相關資源,推動深圳健元繼續快速發展,包括繼續投建新產線,增強研發至生產的一體化解決方案,加強國際合作,拓寬市場渠道,實現全球布局等。預計深圳健元并表后也將持續增厚深圳健元的利潤。

國泰君安證券認為,收購深圳健元有利于四川雙馬把握生物醫藥行業的增長機遇,增強盈利能力。四川雙馬和諧綠色產業基金在2024年7月完成募集,認繳總金額達105億元,隨著規模的提升,有望帶來管理費收入的正向增長。

國泰君安證券表示,近期資本市場有所改善,利好四川雙馬一期基金項目的上市及后續退出,加速公司跟投收益及業績報酬的兌現。因此,維持對公司的“增持”投資評級,目標價為23.70元。

按1月6日四川雙馬收盤價13.73元計算,距離國泰君安證券給出的23.70元的目標價還有72.61%的上漲空間。

0人

- 每日推薦

- 股票頻道

- 要聞頻道

- 港股頻道

半導體產業:端側AI落地加速將成看點

半導體產業:端側AI落地加速將成看點

1月份鋰電企業排產向好 市場或呈現淡季不淡

1月份鋰電企業排產向好 市場或呈現淡季不淡

- 特朗普緊急發聲 事關進口關稅!

- 英偉達旋風帶動A股芯片股上漲,端側AI落地是2025最大看點

- 中國船舶重大資產重組迎來新進展!獲國資委批復

- 11家上市公司年報業績大幅預增 績優股表現明顯強于大市

- 騰訊、寧德回應被列入美國防部名單

- AIGC如何賦能微短劇創作?這場會議給出了答案

- 英偉達旋風帶動A股芯片股上漲 端側AI落地是2025最大看點

- 1月券商金股出爐,中興通訊、中芯國際被熱捧,2025年算力題材打頭陣

- 2024再現險企舉牌潮:19家上市公司被舉牌 長城人壽成主力

實探節前消費貸市場 銀行克制促銷 中介隱秘攬客

實探節前消費貸市場 銀行克制促銷 中介隱秘攬客

藥企及平臺紛紛表態:全力保障流感藥物平價供應

藥企及平臺紛紛表態:全力保障流感藥物平價供應

“專利大戰”持續上演 寧德時代第七次起訴中創新航侵權

“專利大戰”持續上演 寧德時代第七次起訴中創新航侵權

1000萬元!雷軍發重獎

1000萬元!雷軍發重獎