中核鈦白頻頻回購有何玄機?基本面轉強+兩大亮點引市場關注

深交所上市公司中核鈦白(002145)在9月27日發布了關于回購公司股份方案實施結果暨股份變動的公告。每經投研院研究員發現,中核鈦白在市值管理方面動作頻頻,最近三年,公司累計回購金額超過12億元,堪稱目前化工板塊的市值管理“第一股”。

公司頻頻回購,到底底氣何在?每經投研院研究員發現,公司基本面有三方面值得注意:首先是中核鈦白的業績與股價波動,和鈦白粉價格波動有較大相關性,而目前鈦白粉價格的弱勢格局,正面臨一些積極因素;其次除了鈦白粉業務之外,中核鈦白還在大力發展磷化工板塊,有望形成第二增長曲線;第三點則是隨著中國鈦白粉產品性價比優勢的逐步凸顯,國內鈦白粉出口持續增長,而中核鈦白在同行之中出海能力保持領先。

那么上述三方面具體詳情如何?每經投研院研究員進行了更為深入的研究。

成本優勢顯著 基本面有望轉強

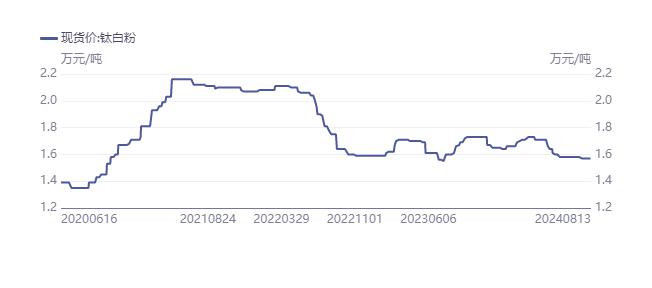

鈦白粉產品銷售是中核鈦白主要營業收入來源,2024年上半年占比為84.70%。公司鈦白粉產能位居行業前列,現有產能近55萬噸/年,規劃產能70萬噸/年。中核鈦白的業績與股價波動,和鈦白粉價格波動有較大相關性。由于鈦白粉價格漲勢迅猛,2021年中核鈦白的凈利潤高達12.17億元,同比增長156.03%!公司股價最高漲幅更是超過280%!

同花順(300033)iFinD數據顯示,鈦白粉價格從2021年年中的高點2.16萬元/噸,一度下跌至2022年底的1.59萬元/噸。隨著鈦白粉價格的回落,中核鈦白的股價和業績也明顯回落。經過兩年多的調整之后,目前鈦白粉價格的弱勢格局,正面臨一些積極因素。2023年以來,鈦白粉價格便結束了此前的下跌態勢,表現出“磨底”的特征。同花順iFinD數據顯示,2023年以來,鈦白粉價格總體在1.59萬元-1.73萬元區間波動。

(數據來源:同花順iFinD)

浙商證券(601878)指出,我國約有58%的鈦白粉被用于涂料,而涂料中又有41%用于建筑涂料,因此鈦白粉與房地產竣工面積息息相關。今年以來,財政部、住建部、央行、金融監管總局等已出臺多項房地產利好政策。

9月26日,中央政治局召開會議,會議指出,要促進房地產市場止跌回穩,對商品房建設要嚴控增量、優化存量、提高質量,加大“白名單”項目貸款投放力度,支持盤活存量閑置土地。要回應群眾關切,調整住房限購政策,降低存量房貸利率,抓緊完善土地、財稅、金融等政策,推動構建房地產發展新模式。

房地產利好政策的頻繁出臺,對鈦白粉的需求有望形成利好。浙商證券指出,隨著國家房地產政策推進,房地產竣工景氣度有望迎來修復,預計未來兩年涂料需求將上升,從而帶動鈦白粉需求上行。申萬宏源證券(000562)也認為,未來鈦白粉價格存在上行空間。由此可見,中核鈦白主導產品鈦白粉的價格周期底部有望形成。

而鈦白粉行業經歷過去兩年多的下行,已經進入行業普遍虧損的周期底部。隨著國內鈦白粉行業加速新舊產能出清,行業盈利水平有望進一步修復,龍頭企業仍有望持續受益。憑借成本優勢,中核鈦白仍然保持行業領先的利潤水平。

中核鈦白主營產品金紅石型鈦白粉的主要原材料為鈦精礦及硫酸,合計占生產成本60%以上。鈦精礦方面,公司依托特有的生產工藝技術,與西北地區鈦精礦生產商達成了長期獨供的合作關系。2024年上半年,該生產商為公司提供近16萬噸的鈦精礦供應,其價格較外購國內主流鈦精礦有近500元/噸(含稅)的成本優勢。硫酸方面,公司主要生產基地東方鈦業硫酸來源為其園區內企業冶煉產品副產物,實現園區危化品就地消化和轉化的同時,大幅降低了硫酸原材料的外購成本。

2024年上半年,中核鈦白的業績也出現反轉,營業收入為31.51億元,同比增長42.29%;歸母凈利潤為3.04億元,同比增長42.09%,公司的業績底部也初步顯現。

觀察最近一年市場表現,由于資本市場行情低迷,中核鈦白的股價也殺出了估值底。截至9月27日,中核鈦白的市凈率僅1.29倍,處于最近三年14%分位數。

在中核鈦白基本面已悄然出現“三重底”的同時,而隨著磷化工業務以及出海業務的持續推進,公司的業務進入了“下有支撐,上有突破”的反擊時刻。

磷化工業務打造第二增長曲線

除了鈦白粉業務之外,中核鈦白還在大力發展磷化工板塊,這可能是公司未來的亮點。

中核鈦白2024年半年報顯示,公司磷礦石現有產能50萬噸/年;黃磷現有產能3萬噸/年,9萬噸/年黃磷技改項目預計于2024年投產;磷酸鐵現有產能10萬噸/年,規劃產能50萬噸/年。

磷化工產業資源屬性強,上游主要依托磷礦,黃磷、磷酸是重要中間體,下游產品主要用于農業和工業兩大領域。開源證券指出,隨著國內磷礦資源市場配置和礦業權出讓制度逐步完善、磷礦礦業權投放更為嚴格有序,磷礦采選行業呈現出產業集中度高、上下游一體化程度高、準入壁壘高的基本特征。

2018年以來國內磷礦石產量呈現縮減趨勢,開源證券看好磷礦石行業進一步整合,隨著供需格局持續優化,磷礦石價格中樞有望出現抬升。

磷化工是典型的強周期性行業,一旦行業景氣度進入上行期,那么上市公司的業績就有望出現“戴維斯雙擊”,即業績和估值同時出現暴增的情形。

從已有案例分析,湖北宜化(000422)作為典型的磷化工企業,2021年磷化工景氣度持續提升,公司當年凈利潤為15.69億,同比暴增1076.26%;股價從2021年年初的3元左右,持續上漲到2021年11月最高接近35元。

華福證券近期研報顯示,中國磷礦石價格維持高位,對整個產業鏈景氣度形成支撐。相較于去年同期,今年8月份磷礦石、黃磷等產品的價格,都出現一定的漲幅。

由于中核鈦白2023年下半年才完成磷礦石開采加工企業和黃磷生產企業的整合收購,因此磷化工業務目前規模仍較小,2024年上半年,公司磷化工業務營收為2.38億元,占總營收的比重僅7.54%。隨著產能利用率的提升,中核鈦白磷化工業務的規模效應將越來越顯著,有望形成公司的第二增長曲線。

鈦白粉行業“黃埔軍校”,出海能力保持領先

由于外部環境變化,海外鈦白粉廠家生存艱難,部分公司面臨破產,部分公司選擇關閉高成本產能。由于海外鈦白粉產能退出較多,國內鈦白粉得以尋求出海機會。隨著中國鈦白粉產品性價比優勢的逐步凸顯,國內鈦白粉出口持續增長。

華福證券認為,諸如印度、巴西以及東南亞等發展中國家經濟高速發展帶來的需求增長,將持續拉動中國鈦白粉出口量。據華福證券統計,2024年8月鈦白粉出口量為16.1萬噸,同比上升9%,1-8月累計同比上升16.5%。此外,美聯儲降息周期開啟后,美國地產后周期品種的需求有望修復,也會帶動鈦白粉等化工產品的需求。

不過,出海之路并非一帆風順。今年6月13日,歐盟委員會官網發布了去年針對我國鈦白粉企業開展的反傾銷調查最新進展,龍佰集團(002601)及旗下公司將被加征39.7%關稅,中核鈦白全資子公司金星鈦業將加征14.4%關稅,安納達(002136)、惠云鈦業(300891)以及南京鈦白等23家合作公司加征35%關稅,其他公司將加征39.7%關稅。

不難發現,中核鈦白的征收比例最低。對此,中核鈦白董秘辦工作人員表示,歐盟這塊占公司海外比例和銷售比例來說,都不是特別高。現在只是初裁,終裁結果大概要明年一月份出,公司會做應對措施,一個是積極應訴,再一個就是開拓其他市場,“我們還是把重心放在東南亞,因為現在發展中國家在大力發展基建,對于涂料的需求比較大。”

作為較早從國外引進全套生產設備和技術的公司,中核鈦白擁有較為雄厚的技術積累和技術創新能力,被譽為鈦白粉行業的“黃埔軍校”。與其他國內同行相比,公司主力產品較早進入國內、國際市場,具有十分明顯的市場先行優勢。2024年上半年,在出海方面,中核鈦白憑借持續保供及產品質量穩定的優勢,與多家海外大型客戶達成了長期合作的意向。

目前A股共5家鈦白粉上市公司,在五家上市公司中,中核鈦白的出海能力始終處于領先地位,2021年至今,海外營收占比始終保持在40%以上。

(數據來源:同花順,每經投研院制表)

具備出海概念的龍頭公司,在資本市場上也更受青睞。截至9月27日,同花順出海概念股指數,年內漲幅16.91%,明顯好于市場平均水平。

總體而言,經過兩年時間的調整,中核鈦白有望迎來三重底:周期底、業績底和估值底。隨著磷化工板塊和出海業務的持續推進,公司很可能打開中長期的成長空間。

0人

- 每日推薦

- 股票頻道

- 要聞頻道

- 港股頻道

私募 近七成選擇高倉位持股過節

私募 近七成選擇高倉位持股過節

重磅突發!上海樓市,調整限購

重磅突發!上海樓市,調整限購

- 國常會最新部署 落實好政策措施

- 漲停!漲停!多家券商又“崩了”APP宕機,剛剛回應

- 3萬億元!再創新高,投資者通過ETF火速“上車”

- 中報季結束后近1700家上市公司被調研 機構“瞄準”景氣行業

- 樓市重磅!廣州全面取消限購

- 中資券商股集體走強 多舉措提振資本市場 行業并購重組持續加速推進

- 機構策略:反彈是主基調 結構更加精彩

- A股股票回購一覽:8家公司披露回購進展

- 233家公司獲機構調研(附名單)

股市連續大漲 增量資金跑步入場

股市連續大漲 增量資金跑步入場

賦能投教變革 數字金融激發新活力

賦能投教變革 數字金融激發新活力

中銀國際:上調安踏目標價至106.6港元 維持“買入”評級

中銀國際:上調安踏目標價至106.6港元 維持“買入”評級

杰富瑞:維持攜程“買入”評級 看好未來的長期發展

杰富瑞:維持攜程“買入”評級 看好未來的長期發展