華福證券:給予浙江仙通買入評級

華福證券有限責任公司盧宇峰,徐麗華近期對浙江仙通(603239)進行研究并發布了研究報告《從本土“草根”到龍頭企業,引領汽車密封條國產替代》,本報告對浙江仙通給出買入評級,當前股價為13.09元。

浙江仙通

投資要點:

汽車密封條龍頭企業,專精于產品,深耕于行業。

公司成立于1994年,從事汽車密封條行業近30年;2016年上交所上市;2023年臺州金投成為公司最大股東,賦能公司發展。橡膠與塑膠密封條為核心產品,占比96.83%,2023年公司實現營收10.66億元,同比+14%,實現歸母凈利1.51億元,同比+20%。

國產替代趨勢明確,競爭格局重塑,市場份額有望提升。

據證券時報網報道,2019年我國汽車密封條的市場空間在170-180億左右。近年來整車廠降本需求旺盛,本土密封條制造商具有較強的成本優勢,國產替代有望加速推進,競爭格局正在重塑。公司作為國內密封條行業龍頭,先發優勢顯著,后續市場份額有望持續提升。

成本控制優勢顯著,客戶結構不斷改善

公司在成本控制方面具有突出的優勢,良品率在95%以上,遠超行業平均水平,在當前整車廠價格戰降本壓力向零部件企業傳導的背景下,利好具備成本優勢的企業。汽車密封條業生態體系相對封閉,公司主動調整自身戰略,持續改善客戶結構,處于良性發展軌道。

歐式導槽與無邊框密封條兩大拳頭產品,助力盈利新增長。

1)歐式導槽:成功獲得大眾朗逸定點,打破外資壟斷。歐式導槽質感好、密封性優、降噪能力強。隨著自主品牌汽車平均售價提升,歐式導槽滲透率有華福證券望不斷提升。公司為少數能生產歐式導槽的企業之一,競爭對手少,具有較強的成本優勢,該業務有望持續增長。

2)無邊框密封條:引領國產替代,已獲多個項目定點。隨著新能源汽車外觀競爭加大,無邊框密封條未來將成為中高端新能源汽車主流配置。公司是第一家能夠提供無邊框密封條的內資企業,具有顯著的先發優勢和技術優勢。2023年公司獲得智界S7、S9、領克、極氪001、極氪007、通用、奧迪、北汽華為享界S9等8個無邊框密封條項目頂點。

盈利預測與投資建議

我們預計公司2024-2026年收入分別為12.52、15.87、19.83億元,歸母凈利潤分別為2.20、2.86、3.65億元,按照9月26日收盤市值,對應PE分別為15、12、9倍,參考可比公司估值,同時考慮到公司為細分行業龍頭,業績增長穩健,首次覆蓋給予“買入”評級。

風險提示

汽車銷量不及預期、拳頭產品放量不及預期、原材料價格波動風險。

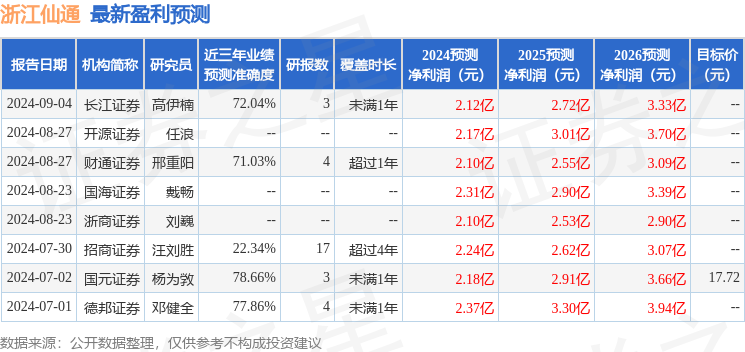

數據中心根據近三年發布的研報數據計算,國元證券楊為敩研究員團隊對該股研究較為深入,近三年預測準確度均值為78.66%,其預測2024年度歸屬凈利潤為盈利2.18億,根據現價換算的預測PE為16.16。

數據中心根據近三年發布的研報數據計算,國元證券楊為敩研究員團隊對該股研究較為深入,近三年預測準確度均值為78.66%,其預測2024年度歸屬凈利潤為盈利2.18億,根據現價換算的預測PE為16.16。

最新盈利預測明細如下:

該股最近90天內共有9家機構給出評級,買入評級4家,增持評級5家;過去90天內機構目標均價為17.72。

以上內容為據公開信息整理,由智能算法生成,不構成投資建議。

0人

- 每日推薦

- 股票頻道

- 要聞頻道

- 港股頻道

私募 近七成選擇高倉位持股過節

私募 近七成選擇高倉位持股過節

重磅突發!上海樓市,調整限購

重磅突發!上海樓市,調整限購

- 國常會最新部署 落實好政策措施

- 再爆天量!A股盤中成交超2萬億元,這些資金還在跑步入場

- 3萬億元!再創新高,投資者通過ETF火速“上車”

- 中報季結束后近1700家上市公司被調研 機構“瞄準”景氣行業

- 樓市重磅!廣州全面取消限購

- 中資券商股集體走強 多舉措提振資本市場 行業并購重組持續加速推進

- 機構策略:反彈是主基調 結構更加精彩

- A股股票回購一覽:8家公司披露回購進展

- 233家公司獲機構調研(附名單)

股市連續大漲 增量資金跑步入場

股市連續大漲 增量資金跑步入場

賦能投教變革 數字金融激發新活力

賦能投教變革 數字金融激發新活力

高盛:上調港交所目標價至318港元 今次股市反彈或能延續下去

高盛:上調港交所目標價至318港元 今次股市反彈或能延續下去

花旗:下調敏華控股目標價至9港元 維持“買入”評級

花旗:下調敏華控股目標價至9港元 維持“買入”評級