ÝśäŢ°×ÚúČ│Í╣╔┤řŁqúíůR┤Ę╝╝đg(shĘ┤)íó╔ţ─¤ŰŐ┬ĚÁ╚╣ź╦ż╠ßďš▒╗ÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)Đđíó▓╝żÍ

íííí 9ď┬27╚ŇúČA╣╔╩đł÷│Í└m(xĘ┤)┤ˇŁqúČ╔¤ÎCÍŞöÁ(shĘ┤)íó╔ţ█┌│╔ÍŞíóäô(chuĘĄng)śI(yĘĘ)░ňÍŞÁ╚͸ϬͪöÁ(shĘ┤)╩Ň▒Pż¨╩ŇŁqúČäô(chuĘĄng)śI(yĘĘ)░ňÍŞ╩Ň▒P┤ˇŁq10%úČ▒PÍđäô(chuĘĄng)¤┬Üv╩ĚÎţ┤ˇŁq̨íú┤╦┤╬Ż╚┌Ň■▓▀ŻM║¤╚şÍě╚ş│÷ô˘úČÍ▒├Š╚┌┘Y│╔▒żíóĚ┐Áě«a(chĘún)íó┘Y▒ż╩đł÷Á╚čßŘc(diĘún)ćľţ}úČÖC(jĘę)śő(gĘ░u)ŇJ(rĘĘn)×ÚúČ┤╦┼eËđ═űÍž│ÍŻŤ(jĘęng)Ł˙(jĘČ)Á─ĚÇ(wĘžn)ÂĘď÷ÚL▓óŞ─╔Ă╩đł÷ţA(yĘ┤)Ă┌úČ╩đł÷đ╬│╔Ň■▓▀ÁÎúČ╣└ÍÁ│Í└m(xĘ┤)đŮĆ═(fĘ┤)íú

ííííď┌┤╦▒│ż░¤┬úČă░Ă┌▒╗ë║ÍĂÁ─░νRřłţ^▒ÝČF(xiĘĄn)Ë╚×ÚĆŐ(qiĘóng)äŢúČ╠ěäe╩ă┤ˇ¤ű┘M(fĘĘi)đđśI(yĘĘ)íú°ď┌▒żŢćđđăÚÚ_ćóÍ«ă░úČÖC(jĘę)śő(gĘ░u)Á─Ň{(diĘĄo)ĐđčßăÚĎ▓╩╝ŻKď┌│Í└m(xĘ┤)íú

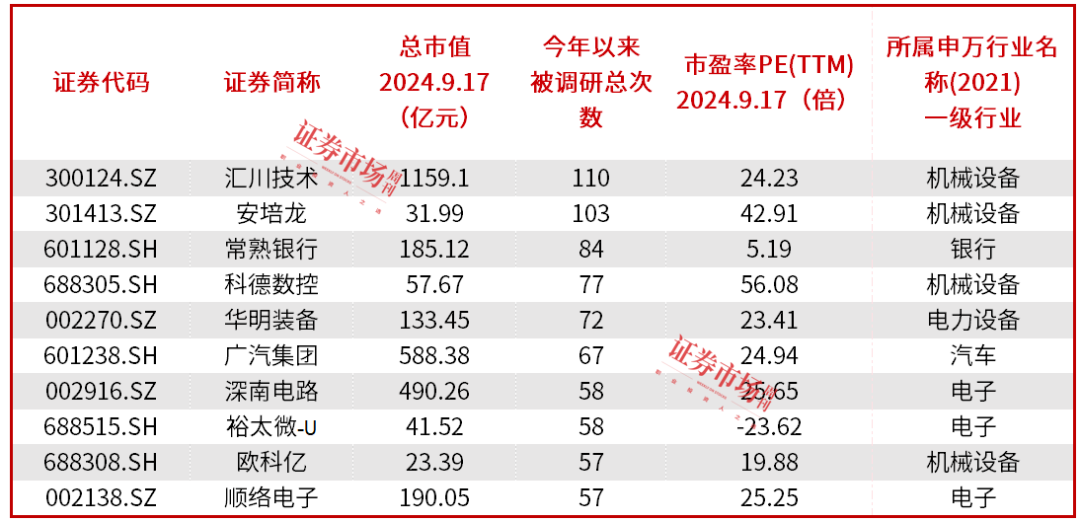

ííííöÁ(shĘ┤)ô■(jĘ┤)´@╩żúČÎď╚ř╝żÂ╚ĎďüÝúČ║¤Ëő(jĘČ)│Č▀^2300╝Ď╣ź╦żŻË╩▄┴╦ÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)ĐđúČĆ─▒╗Ň{(diĘĄo)Đđ┐é┤╬öÁ(shĘ┤)┐┤úČ╚A├¸ĐbéńúĘ002270úęíóůR┤Ę╝╝đg(shĘ┤)úĘ300124úęĎď29┤╬Á─öÁ(shĘ┤)┴┐▓ó┴đÁ┌1├űúČ╔ţ─¤ŰŐ┬ĚúĘ002916úęätĎď20┤╬Á─öÁ(shĘ┤)┴┐ď┌Ăń║ˇúČ°┼┼├űă░10╬╗Á─╣ź╦żÍđúČ▀ÇËđ×H▓˝äË┴ŽúĘ000338úęíóç°╣Ô╣╔ĚŢúĘ002749úęíóďú╠ź╬ó-UíóÍđ┐ě╝╝đg(shĘ┤)íóŻŢŻŢ╬óŰŐúĘ300623úęÁ╚íú┐éˇw┐┤üÝúČ▒╗Ň{(diĘĄo)Đđ╣ź╦ż╝»Íđď┌ŰŐÎËíóÖC(jĘę)đÁďO(shĘĘ)éńíóŰŐ┴ŽďO(shĘĘ)éńÁ╚¤ÓŕP(guĘín)đđśI(yĘĘ)íú

ííííĆ─ÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)Đđ╝ĎöÁ(shĘ┤)żSÂ╚▀M(jĘČn)đđŻy(tĘ»ng)Ëő(jĘČ)úČ╚ř╝żÂ╚ĎďüÝúČ▀~╚ßt(yĘę)»čúĘ300760úęätĎď667╝ĎÁ─öÁ(shĘ┤)┴┐╬╗żËÁ┌1├űúČ┼┼├űă░10Á─╣ź╦ż▓╗ĚŽ×ĹĂ┐Ă╝╝íó╦«żž╣ÔŰŐúĘ002273úęíó┬ô(liĘón)Ë░ßt(yĘę)»číóÍđ┐ě╝╝đg(shĘ┤)íóůR┤Ę╝╝đg(shĘ┤)íó║ŕ░l(fĘí)╣╔ĚŢúĘ600885úęíóśĚ÷╬┐Ă╝╝íóđ─├}ßt(yĘę)»čÁ╚úČ͸Ϭ╝»Íđď┌ßt(yĘę)╦Ä╔˙╬´íóŰŐÎËÁ╚¤ÓŕP(guĘín)đđśI(yĘĘ)íú

íííí°9ď┬ĚŢĎďüÝúČÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)Đđ┐é┤╬öÁ(shĘ┤)ÎţÂÓÁ─╩ăůR┤Ę╝╝đg(shĘ┤)úČĂń║ˇ×Ú╔ţ─¤ŰŐ┬Ěíó×H▓˝äË┴ŽíóĐ┼Şŕ?duĘČ)?/a>úĘ600177úęíó╚A└ű╝»łF(tuĘón)úĘ300979úęíóéąđă╣╔ĚŢúĘ002003úęíóÜW┐Ăâ|Á╚íúĆ─ÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)Đđ╝ĎöÁ(shĘ┤)┐┤úČ┼┼├űÁ┌1Á─╩ă┬ô(liĘón)Ë░ßt(yĘę)»čúČĂń║ˇ×ÚůR┤Ę╝╝đg(shĘ┤)íóÁ┬┘É╬¸═■úĘ002920úęíóÍđ┐Ă´wťyíóśĚ÷╬┐Ă╝╝íó╔˙ĎŠŰŐÎËíóűťŞ˝├Î╠ěúĘ002851úęíóŞó┴ŕŇą▓╦úĘ002507úęíó╚A└ű╝»łF(tuĘón)Á╚íú

íííí┐╔Ďď┐┤│÷úČ░┤đđśI(yĘĘ)äŁĚÍúČ╚ř╝żÂ╚ĎďüÝúČŰŐÎËíóŰŐ┴ŽďO(shĘĘ)éńíóÖC(jĘę)đÁďO(shĘĘ)éńŻË╩▄ÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)ĐđţlÂ╚Ţ^Ş▀íú┤╦═ÔúČÎď9ď┬ĚŢĎďüÝúČßt(yĘę)╦Ä╔˙╬´íó╝Ć┐ŚĚ■´Śíó╩│ĂĚ´ő┴¤Á╚đđśI(yĘĘ)ŕP(guĘín)ÎóÂ╚Ëđ╦¨╠ß╔říú

íííí╚ř╝żÂ╚ĎďüÝŰŐÎËđđśI(yĘĘ)▒╗ç˙Ë^

íííí╔ţ─¤ŰŐ┬Ěí░╗┴Ží▒ŞŘ╝»Íđ

ííííĆ─▒╗Ň{(diĘĄo)Đđ┐é┤╬öÁ(shĘ┤)┐┤úČ╚ř╝żÂ╚ĎďüÝúČ╚A├¸ĐbéńíóůR┤Ę╝╝đg(shĘ┤)Ďď29┤╬Á─öÁ(shĘ┤)┴┐▓ó┴đ╬╗żËÁ┌1├űúČżoŰSĂń║ˇÁ─ät╩ă╔ţ─¤ŰŐ┬ĚíúĆ─╔ŕ╚fđđśI(yĘĘ)ĚÍţÉ┐┤úČ▀@3╝Ď╣ź╦żĚÍî┘ŰŐ┴ŽďO(shĘĘ)éńíóÖC(jĘę)đÁďO(shĘĘ)éńíóŰŐÎËđđśI(yĘĘ)íúĆ─ă░10├űÁ─╣ź╦ż┐┤úČŰŐÎËđđśI(yĘĘ)ĚÍ▓╝╣ź╦żÎţÂÓúČŇ╝ô■(jĘ┤)┴╦3éÇ(gĘĘ)¤»╬╗úČĂń┤╬╩ăÖC(jĘę)đÁďO(shĘĘ)éńđđśI(yĘĘ)úČŇ╝ô■(jĘ┤)┴╦2éÇ(gĘĘ)¤»╬╗íú

íííí▒Ý1ú║╚ř╝żÂ╚ĎďüÝÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)Đđ┐é┤╬öÁ(shĘ┤)┼┼├űă░10╬╗╣ź╦ż

ííííĆ─ÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)Đđ╝ĎöÁ(shĘ┤)żSÂ╚▀M(jĘČn)đđŻy(tĘ»ng)Ëő(jĘČ)úČ╚ř╝żÂ╚ĎďüÝúČ▀~╚ßt(yĘę)»čĎď667╝ĎÁ─öÁ(shĘ┤)┴┐╬╗żËÁ┌1├űúČă░10├űÍđúČ▓╗ĚŽ×ĹĂ┐Ă╝╝íó╦«żž╣ÔŰŐíó┬ô(liĘón)Ë░ßt(yĘę)»číóÍđ┐ě╝╝đg(shĘ┤)íó╚AťyÖzťyúĘ300012úęÁ╚╣ź╦żíúĆ─đđśI(yĘĘ)ĚÍ▓╝┐┤úČ┼┼├űă░10Á─╣ź╦żÍđúČŰŐÎË║═ßt(yĘę)╦Ä╔˙╬´Ş¸Ň╝3éÇ(gĘĘ)¤»╬╗úČ┼┼├ű▓ó┴đÁ┌1íú

ííííčoŇô╩ă▒╗Ň{(diĘĄo)Đđ┐é┤╬öÁ(shĘ┤)▀Ç╩ă▒╗Ň{(diĘĄo)Đđ╝ĎöÁ(shĘ┤)úČă░10├ű╣ź╦ż╦¨ĚÍ▓╝Á─đđśI(yĘĘ)úČŰŐÎËđđśI(yĘĘ)ż¨╠ÄË┌╩Î╬╗íú

ííííöÁ(shĘ┤)ô■(jĘ┤)´@╩żúČ2024─ŕ╔¤░Ű─ŕŰŐÎËđđśI(yĘĘ)îŹ(shʬ)ČF(xiĘĄn)╩Ň╚Űíó└űŁÖŰpď÷úČĂńÍđâ˘└űŁÖď÷╦┘´@Í°Ş▀Ë┌╩Ň╚Űď÷╦┘úČ´@╩żđđśI(yĘĘ)Í▄Ă┌¤˛╔¤íú╚AřłÎC╚»▒Ý╩żúČĚÍ░ňëKüÝ┐┤úČ╣ÔîW(xuĘŽ)╣ÔŰŐÎËÁÎ▓┐Ě┤ŮD(zhuĘún)đ┼╠ľŢ^ĆŐ(qiĘóng)úČ└űŁÖ═Č▒╚┤ˇĚ¨╠ß╔řúȤű┘M(fĘĘi)ŰŐÎËĚÇ(wĘžn)▓Ż¤˛╔¤ÄžäË┴Ń▓┐╝■ż░ÜÔÂ╚╗ě┼»ú╗░Űîž(dĘúo)ˇwĚŻ├ŠúČŞ▀┘|(zhĘČ)┴┐ŮD(zhuĘún)đ═¤┬ŇűŚl«a(chĘún)śI(yĘĘ)Šťç°«a(chĘún)╠Š┤˙ĚÇ(wĘžn)▓Ż▀M(jĘČn)Ň╣úČďO(shĘĘ)éń┼cöÁ(shĘ┤)ÎÍđżĂČäŢţ^┴╝║├úČĚÔťy┼c─úöMđżĂČż░ÜÔÂ╚¤˛╔¤íú┐éˇw°ĐďúČż░ÜÔÂ╚Ć═(fĘ┤)╠K┼cÎď͸┐╔┐ě×Úâ╔Śl͸żÇúČđđśI(yĘĘ)ŇűˇwĚÇ(wĘžn)▓Ż¤˛╔¤íú

ííííĎďĂńÍđéń╩▄ÖC(jĘę)śő(gĘ░u)▓Ü─┐Á─╔ţ─¤ŰŐ┬Ě×Ú└řúČ2024─ŕ╔¤░Ű─ŕúČ╣ź╦żĚeśO░Đ╬ŇAIđŔăˇ▒Č░l(fĘí)úČĂű▄çŰŐäË╗»/Íă─▄╗»┌ůäŢĐË└m(xĘ┤)úČĎď╝░▓┐ĚÍţI(lĘźng)˲Á─đŔăˇđŮĆ═(fĘ┤)ÖC(jĘę)Ľ■úČ╝Ë┤ˇ╩đł÷Ú_░l(fĘí)┴ŽÂ╚úČŞ¸śI(yĘĘ)äŇ(wĘ┤)Ëćć╬═Č▒╚ď÷ÚLúČ«a(chĘún)─▄╝┌äË┬╩▒ú│Íď┌┴╝║├╦«ĂŻíú╣ź╦ż2024─ŕ╔¤░Ű─ŕîŹ(shʬ)ČF(xiĘĄn)áIśI(yĘĘ)╩Ň╚Ű83.21â|ď¬úČ═Č▒╚ď÷ÚL37.91%ú╗îŹ(shʬ)ČF(xiĘĄn)Üw─Şâ˘└űŁÖ9.87â|ď¬úČ═Č▒╚ď÷ÚL108.32%ú╗Â■╝żÂ╚ć╬╝żÂ╚╣ź╦żîŹ(shʬ)ČF(xiĘĄn)áIśI(yĘĘ)╩Ň╚Ű43.60â|ď¬úČ═Č▒╚ď÷ÚL34.19%úČşh(huĘón)▒╚ď÷ÚL10.07%ú╗îŹ(shʬ)ČF(xiĘĄn)Üw─Şâ˘└űŁÖ6.08â|ď¬úČ═Č▒╚ď÷ÚL127.18%úČşh(huĘón)▒╚ď÷ÚL60.11%íú

ííííĚÍśI(yĘĘ)äŇ(wĘ┤)┐┤úČPCBśI(yĘĘ)äŇ(wĘ┤)╔¤úČ╔ţ─¤ŰŐ┬ĚîŹ(shʬ)ČF(xiĘĄn)╩Ň╚Ű48.55â|ď¬úČŇ╝┐é╩Ň╚ŰÁ─58.35%úČ═Č▒╚ď÷ÚL25.09%úČ▀@Ď╗ď÷ÚLÁ├ĎŠË┌═Ęđ┼ţI(lĘźng)˲Ş▀╦┘Ż╗ôQÖC(jĘę)íó╣Ô─úëK«a(chĘún)ĂĚđŔăˇď÷ÚLúČöÁ(shĘ┤)ô■(jĘ┤)Íđđ─ţI(lĘźng)˲AI╝Ë╦┘┐ĘíóEagle StreamĂŻ┼_«a(chĘún)ĂĚ│Í└m(xĘ┤)Ě┼┴┐úČĂű▄çŰŐÎËţI(lĘźng)˲Íă─▄˝{˝é¤ÓŕP(guĘín)Ş▀Â╦«a(chĘún)ĂĚđŔăˇĚÇ(wĘžn)▓Żď÷ÚLú╗ĚÔĐb╗¨░ňśI(yĘĘ)äŇ(wĘ┤)ĚŻ├ŠúČîŹ(shʬ)ČF(xiĘĄn)╩Ň╚Ű15.96â|ď¬úČŇ╝┐é╩Ň╚ŰÁ─19.18%úČ═Č▒╚┤ˇĚ¨ď÷ÚL94.31%úČ͸ϬÁ├ĎŠË┌đ┬«a(chĘún)ĂĚ║═đ┬┐═Ţîž(dĘúo)╚Űú╗ŰŐÎËĐb┬ô(liĘón)śI(yĘĘ)äŇ(wĘ┤)╔¤úČîŹ(shʬ)ČF(xiĘĄn)╩Ň╚Ű12.11â|ď¬úČŇ╝┐é╩Ň╚Ű14.55%úČ═Č▒╚ď÷ÚL42.39%úČ͸ϬÁ├ĎŠË┌öÁ(shĘ┤)ô■(jĘ┤)Íđđ─║═Ăű▄çŰŐÎËţI(lĘźng)˲Á─ĚÇ(wĘžn)ÂĘđŔăˇď÷ÚLíú

ííííŻŘĂ┌úČÖC(jĘę)śő(gĘ░u)îŽ╔ţ─¤ŰŐ┬ĚPCBśI(yĘĘ)äŇ(wĘ┤)ď┌Ăű▄çŰŐÎËţI(lĘźng)˲ŻŤ(jĘęng)áI═ěŇ╣ăÚŤríóĚÔĐb╗¨░ňśI(yĘĘ)äŇ(wĘ┤)ď┌FC-BGA╝╝đg(shĘ┤)─▄┴ŽĚŻ├ŠÁ─▀M(jĘČn)Ň╣ăÚŤríóPCBśI(yĘĘ)äŇ(wĘ┤)ď┌═Ęđ┼ţI(lĘźng)˲ŻŤ(jĘęng)áI═ěŇ╣ăÚŤríóPCBśI(yĘĘ)äŇ(wĘ┤)«a(chĘún)Ă̤┬Ë╬Ŭ(yĘęng)Ë├ĚÍ▓╝Îâ╗»ăÚŤrÁ╚Ţ^×ÚŕP(guĘín)Îóíú

ííííîŽ┤╦úČ╔ţ─¤ŰŐ┬Ě▒Ý╩żúČĂű▄çŰŐÎË╩ă╣ź╦żPCBśI(yĘĘ)äŇ(wĘ┤)ÍěŘc(diĘún)═ěŇ╣ţI(lĘźng)˲ͫĎ╗úČ͸Ϭ├Š¤˛║ú═Ô╝░ç°â╚(nĘĘi)Tier1┐═ŢúČĎďđ┬─▄ď┤║═ADAS×Ú͸Ϭż█Ż╣ĚŻ¤˛íú2024─ŕ╔¤░Ű─ŕúČ╣ź╦żPCBśI(yĘĘ)äŇ(wĘ┤)ď┌Ăű▄çŰŐÎËţI(lĘźng)˲└^└m(xĘ┤)ÍěŘc(diĘún)░Đ╬Ň╔¤╩÷ĚŻ¤˛Á─ď÷ÚLÖC(jĘę)Ľ■úČă░Ă┌îž(dĘúo)╚ŰÁ─đ┬┐═ŢÂĘŘc(diĘún)ÝŚ(xiĘĄng)─┐đŔăˇßîĚ┼úČÍă─▄˝{˝é¤ÓŕP(guĘín)Ş▀Â╦«a(chĘún)ĂĚđŔăˇĚÇ(wĘžn)▓Żď÷ÚLúČ═ĂäËĂű▄çŰŐÎËţI(lĘźng)˲śI(yĘĘ)äŇ(wĘ┤)Ň╝▒╚╠ß╔říú

íííí╣ź╦żPCBśI(yĘĘ)äŇ(wĘ┤)ÚLĂ┌╔ţŞű═Ęđ┼ţI(lĘźng)˲úČŞ▓╔w޸ţÉčożÇé╚(cĘĘ)╝░ËđżÇé╚(cĘĘ)═Ęđ┼PCB«a(chĘún)ĂĚíú2024─ŕ╔¤░Ű─ŕúČ═Ęđ┼╩đł÷▓╗═ČţI(lĘźng)˲đŔăˇĚÍ╗»Ţ^┤ˇúČčożÇé╚(cĘĘ)═Ęđ┼╗¨Ňż¤ÓŕP(guĘín)«a(chĘún)ĂĚđŔăˇ╬┤│÷ČF(xiĘĄn)├¸´@Ş─╔ĂúČËđżÇé╚(cĘĘ)400G╝░Ďď╔¤Á─Ş▀╦┘Ż╗ôQÖC(jĘę)íó╣Ô─úëK«a(chĘún)ĂĚđŔăˇď┌AI¤ÓŕP(guĘín)đŔăˇÁ─Äžäˤ┬Ëđ╦¨ď÷ÚLúČÍ˙ĎŠ╣ź╦ż═Ęđ┼ţI(lĘźng)˲PCB«a(chĘún)ĂĚŻY(jiĘŽ)śő(gĘ░u)â×(yĘşu)╗»úČË»└ű─▄┴ŽËđ╦¨Ş─╔Ăíú

ííííÖC(jĘę)đÁďO(shĘĘ)éńđđśI(yĘĘ)╩▄îÖ

ííííůR┤Ę╝╝đg(shĘ┤)─ŕâ╚(nĘĘi)│Í└m(xĘ┤)▒╗ŕP(guĘín)Îó

íííí└şÚLĽr(shʬ)ÚgÍ▄Ă┌┐┤úČŻ˝─ŕĎďüÝúČ▒╗ÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)Đđ┐é┤╬öÁ(shĘ┤)┼┼├űÎţŞ▀Á─╣ź╦żät×ÚůR┤Ę╝╝đg(shĘ┤)úČĂń║ˇät×Ú░▓┼ÓřłúĘ301413úęúČâ╔╝Ď╣ź╦ż═Čî┘ÖC(jĘę)đÁďO(shĘĘ)éńđđśI(yĘĘ)íú°┼┼├űă░10Á─╣ź╦żÍđúČÖC(jĘę)đÁďO(shĘĘ)éńđđśI(yĘĘ)Ň╝ô■(jĘ┤)┴╦5éÇ(gĘĘ)¤»╬╗úČ│╔×ÚÎţčßÚTÁ─ÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)ĐđđđśI(yĘĘ)íú

íííí▒Ý2ú║Ż˝─ŕĎďüÝÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)Đđ┐é┤╬öÁ(shĘ┤)┼┼├űă░10├ű╣ź╦ż

íííí┐╔Ďď┐┤│÷úČż═ÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)Đđ┐é┤╬öÁ(shĘ┤)°ĐďúČÖC(jĘę)đÁďO(shĘĘ)éńđđśI(yĘĘ)▒╗ÖC(jĘę)śő(gĘ░u)ŕP(guĘín)ÎóčßÂ╚│Í└m(xĘ┤)úČ°ĂńÍđůR┤Ę╝╝đg(shĘ┤)│╔×Ú│Í└m(xĘ┤)▒╗╣ź╦żŕP(guĘín)ÎóÁ─╣ź╦żíú

ííííô■(jĘ┤)╚AřłÎC╚»Ży(tĘ»ng)Ëő(jĘČ)úČÖC(jĘę)đÁďO(shĘĘ)éńđđśI(yĘĘ)2024─ŕ╔¤░Ű─ŕîŹ(shʬ)ČF(xiĘĄn)áIśI(yĘĘ)╩Ň╚Ű9244.59â|ď¬úČ═Č▒╚ď÷ÚL4.86%ú╗îŹ(shʬ)ČF(xiĘĄn)Üw─Şâ˘└űŁÖ627.46â|ď¬úČ═Č▒╚¤┬╗Č4.75%íúĆ─Â■╝żÂ╚┐┤úČáI╩Ňď÷╦┘×Ú3.22%úČ═Č▒╚¤┬ŻÁ3.29%úČşh(huĘón)▒╚¤┬ŻÁ0.5%úČáIśI(yĘĘ)╩Ň╚ŰŇűˇw▒ú│ÍĂŻĚÇ(wĘžn)ď÷ÚL┌ůäŢú╗Üw─Şâ˘└űŁÖď÷╦┘¤┬╗Č9.54%úČ═Č▒╚¤┬ŻÁ15.34%úČşh(huĘón)▒╚¤┬ŻÁ12.21%úČŇűˇwÂ■╝żÂ╚│╩▀ůŰHťp╚§ČF(xiĘĄn)¤ˇíú

íííí8ď┬ÍĂďýśI(yĘĘ)PMI×Ú49.1%úČ▀B└m(xĘ┤)4éÇ(gĘĘ)ď┬╠ÄË┌┼RŻšżÇ¤┬úČŇ■▓▀͸żÇÁ─ÍěϬđď▀M(jĘČn)Ď╗▓Ż═╣´@íúîŽ┤╦úČ╚f║═ÎC╚»▒Ý╩żúČ┤╦ă░Ăń╩ß└Ý┐éŻY(jiĘŽ)┴╦╔ţ╗»ç°┘Yç°ĂˇŞ─Ş´íóŻĘ┴ó▀mŬ(yĘęng)đ┬Ľr(shʬ)┤˙đŔăˇÁ─╗¨ÁA(chĘ│)ďO(shĘĘ)╩ę┼cĚ■äŇ(wĘ┤)┼ń╠Ρw¤Áíó░l(fĘí)Ň╣đ┬┘|(zhĘČ)╔˙«a(chĘún)┴Ž┼cîŹ(shʬ)ČF(xiĘĄn)Îď͸┐╔┐ěíóîŹ(shʬ)ČF(xiĘĄn)Ş▀╦«ĂŻîŽ═ÔÚ_Ě┼╦─Śl͸żÇúČ┼ń║¤ďO(shĘĘ)éńŞŘđ┬Ň■▓▀úČŻĘÎh│Í└m(xĘ┤)ŕP(guĘín)Îó═Â┘YĚÇ(wĘžn)▓Żď÷ÚLíóç°┘Yç°ĂˇŞ─Ş´┼c╬´┴¸ˇw¤Á╔ř╝ëÍěŘc(diĘún)Á─▄ëÁ└Ż╗═ĘţI(lĘźng)˲úČĎď╝░Ş▀Â╦ÖC(jĘę)┤▓íó╣ĄśI(yĘĘ)─ŞÖC(jĘę)Á╚Ş▀Â╦Íěđ═Đbéńíú

íííí9ď┬13╚ŇúČÖC(jĘę)śő(gĘ░u)îŽůR┤Ę╝╝đg(shĘ┤)Ň╣Ú_┴╦Îţđ┬Ď╗┤╬Ň{(diĘĄo)ĐđúČÖC(jĘę)śő(gĘ░u)Ţ^×ÚŕP(guĘín)ÎóÁ─ÄÎéÇ(gĘĘ)ćľţ}ĚÍäe╩ă╣ĄśI(yĘĘ)ÖC(jĘę)ø╚╦▀M(jĘČn)Ň╣íó┬ô(liĘón)║¤äË┴ŽÁ─«a(chĘún)─▄ăÚŤríó┴¸│╠╣ĄśI(yĘĘ)¤ÓŕP(guĘín)śI(yĘĘ)äŇ(wĘ┤)ď┌═ĘË├ÎďäË╗»ÍđÁ─Ň╝▒╚ăÚŤrÁ╚Á╚íú

ííííîŽË┌╣ĄśI(yĘĘ)ÖC(jĘę)ø╚╦▀M(jĘČn)Ň╣¤ÓŕP(guĘín)ćľţ}úČůR┤Ę╝╝đg(shĘ┤)▒Ý╩żúČ╣ź╦ż╣ĄśI(yĘĘ)ÖC(jĘę)ø╚╦śI(yĘĘ)äŇ(wĘ┤)ŻŘÄÎ─ŕ│╔ÚL▒╚Ţ^║├úČď┌ńN╩█╩Ň╚Ű║═Ë»└űĚŻ├Šż¨Ëđ▒╚Ţ^║├Á─┬ńÁěíúŻ˝─ŕ╔¤░Ű─ŕúČ╣ĄśI(yĘĘ)ÖC(jĘę)ø╚╦«a(chĘún)ĂĚŞéáÄŢ^×Ú╝Ą┴ĎúČ╣ź╦ż╣ĄśI(yĘĘ)ÖC(jĘę)ø╚╦śI(yĘĘ)äŇ(wĘ┤)╚ďîŹ(shʬ)ČF(xiĘĄn)Ţ^║├ď÷ÚLúČ͸ϬÁ├ĎŠË┌╚řéÇ(gĘĘ)ĚŻ├ŠúČ╩Τ╚╣ź╦żď┌═ĘË├ÎďäË╗»ţI(lĘźng)˲Ěe└█┴╦Ţ^ĆŐ(qiĘóng)Á─ńN╩█ĂŻ┼_║═ÂÓđđśI(yĘĘ)┐═Ţ╗¨ÁA(chĘ│)úČ╗¨Ë┌ďşËđ«a(chĘún)ĂĚÁ─Ěe└█úČ╣ĄśI(yĘĘ)ÖC(jĘę)ø╚╦«a(chĘún)ĂĚÁ├Ďď┐ý╦┘ăđ╚Űú╗Ăń┤╬úČů^(qĘ▒)˲żÇńN╩█żW(wĘúng)Żj(luĘ░)Á─│Í└m(xĘ┤)▓╝żÍú╗Á┌╚řúČ«a(chĘún)Ă̤Á┴đÁ─▓╗öÓ═ŕ╔Ă║═Ŭ(yĘęng)Ë├úČĆ─SCARAÖC(jĘę)ø╚╦¤˛┴¨ŕP(guĘín)╣Ł(jiĘŽ)ÖC(jĘę)ø╚╦═ěŇ╣íú

íííí─┐ă░úČ╣ź╦żÁ─╣ĄśI(yĘĘ)ÖC(jĘę)ø╚╦ĆVĚ║Ŭ(yĘęng)Ë├Ë┌Ě║3Cíó╣ÔĚŘ║═ńçŰŐÁ╚ţI(lĘźng)˲úČŰSÍ°╣ź╦żÍŁuĐa(bĘ│)│ń┴¨ŕP(guĘín)╣Ł(jiĘŽ)ÖC(jĘę)ø╚╦«a(chĘún)ĂĚżÇúČĎď╝░îŽ║ŞŻËíó┤˛─ąÁ╚╣Ą╦çÁ─ÍŁuĚe└█║═Ŭ(yĘęng)Ë├úČ╣ź╦żÁ─ÖC(jĘę)ø╚╦«a(chĘún)ĂĚĎ▓Ľ■ÍŁu¤˛ÖC(jĘę)┤▓íó╦▄ÖC(jĘę)íóë║ŔTíóĂű▄çÁ╚ţI(lĘźng)˲═ěŇ╣íú

íííí┤╦═ÔúČ┬ô(liĘón)║¤äË┴ŽĚŻ├ŠúČ╣ź╦ż▒Ý╩ż─┐ă░Á─«a(chĘún)─▄͸ϬËđ╠KÍŢ╣ĄĆSíó│úÍŢ╣ĄĆSíó╠ęç°╣ĄĆS║═đ┘Đ└└ű╣ĄĆSíúŰSÍ°đ┬─▄ď┤Ăű▄çśI(yĘĘ)äŇ(wĘ┤)Á─┐ý╦┘░l(fĘí)Ň╣úČç°â╚(nĘĘi)╣ĄĆSÁ─«a(chĘún)─▄ĎĐŢ^×ÚżoĆłíúϲ┤╦úČ┬ô(liĘón)║¤äË┴ŽöMŻĘďO(shĘĘ)Á─╠KÍŢ╣ĄĆS͸Ϭ╩ă«a(chĘún)─▄öU(kuĘ░)ŻĘúČĎďŁMÎŃđ┬─▄ď┤Ăű▄çśI(yĘĘ)äŇ(wĘ┤)┐ý╦┘ď÷ÚLîŽË┌«a(chĘún)─▄Á─đŔăˇíúöMŻĘďO(shĘĘ)Á─╔˙«a(chĘún)╗¨Áě┐é═Â╚Ű▓╗│Č▀^50â|ď¬úČŻĘďO(shĘĘ)Í▄Ă┌▓╗│Č▀^5─ŕúČîóިô■(jĘ┤)┐═ŢÂĘŘc(diĘún)ÁŻSOPÁ─ăÚŤrĚÍ╣Ł(jiĘŽ)ÎÓíóĚÍÂÓĂ┌ŻĘďO(shĘĘ)úČĎÄ(guĘę)äŁÂĘÎËíóŮD(zhuĘún)ÎËíóŰŐ┐ěíóŰŐď┤íó┐é│╔Á╚«a(chĘún)ĂĚÁ─╔˙«a(chĘún)▄çÚg╝░┼ń╠ÎďO(shĘĘ)╩ęíú

íííí┤ˇ¤ű┘M(fĘĘi)éń╩▄▓Ü─┐

íííí╝Ć┐ŚĚ■´Śíó╩│ĂĚ´ő┴¤Á╚ŕP(guĘín)ÎóÂ╚Ëđ╦¨╠ß╔ř

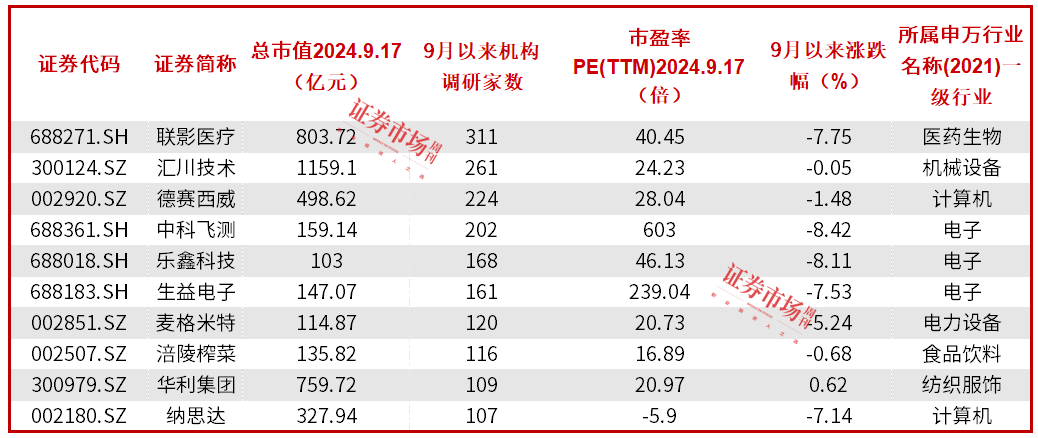

ííííĽr(shʬ)Úg═¨║ˇ═ĂúČ9ď┬ĚŢĎďüÝúČÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)Đđ┐é┤╬öÁ(shĘ┤)ÎţÂÓÁ─╩ăůR┤Ę╝╝đg(shĘ┤)úČĂń║ˇ×Ú╔ţ─¤ŰŐ┬Ěíó×H▓˝äË┴ŽíóĐ┼Şŕ?duĘČ)ľíó╚A└ű╝»łF(tuĘón)íóéąđă╣╔ĚŢíóÜW┐Ăâ|Á╚íúĂńÍđúČ╝Ć┐ŚĚ■´ŚđđśI(yĘĘ)¤ÓŕP(guĘín)╣ź╦żŇ╝ô■(jĘ┤)┴╦3éÇ(gĘĘ)¤»╬╗úČ╬╗żËÁ┌1├űíú

íííí▒Ý3ú║9ď┬ĎďüÝÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)Đđ┐é┤╬öÁ(shĘ┤)┼┼├űă░10├ű╣ź╦ż

ííííĆ─ÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)Đđ╝ĎöÁ(shĘ┤)┐┤úČ┼┼├űÁ┌1Á─╩ă┬ô(liĘón)Ë░ßt(yĘę)»čúČĂń║ˇ×ÚůR┤Ę╝╝đg(shĘ┤)íóÁ┬┘É╬¸═■íóÍđ┐Ă´wťyíóśĚ÷╬┐Ă╝╝íó╔˙ĎŠŰŐÎËíóűťŞ˝├Î╠ěíóŞó┴ŕŇą▓╦íó╚A└ű╝»łF(tuĘón)Á╚íú¤ÓŢ^Ë┌┤╦ă░éń╩▄ŕP(guĘín)ÎóÁ─ŰŐÎËíóŰŐ┴ŽďO(shĘĘ)éńÁ╚đđśI(yĘĘ)úČ╩│ĂĚ´ő┴¤¤ÓŕP(guĘín)╣ź╦ż▀M(jĘČn)╚ŰÖC(jĘę)śő(gĘ░u)ĎĽĎ░íú

íííí▒Ý4ú║9ď┬ĎďüÝÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)Đđ╝ĎöÁ(shĘ┤)┼┼├űă░10├ű╣ź╦ż

íííí┤ˇˇwüÝ┐┤úČ░┤đđśI(yĘĘ)äŁĚÍúČÎď9ď┬ĚŢĎďüÝúČ╝Ć┐ŚĚ■´Śíó╩│ĂĚ´ő┴¤Á╚┤ˇ¤ű┘M(fĘĘi)¤ÓŕP(guĘín)đđśI(yĘĘ)ŕP(guĘín)ÎóÂ╚Ëđ╦¨╠ß╔říú

ííííĎď╝Ć┐ŚĚ■´Ś×Ú└řúČĆ─ĎĐŻŤ(jĘęng)╩Ň╣┘Á─Íđłˇ(bĘĄo)┐┤úČô■(jĘ┤)ľ|ůăÎC╚»Ży(tĘ»ng)Ëő(jĘČ)úČĂĚ┼ĂĚ■´ŚĚŻ├ŠúČ2024─ŕ╔¤░Ű─ŕ░ňëKúĘâHA╣╔úęáI╩Ň═Č▒╚¤┬ŻÁ1.2%úĘĎ╗╝żÂ╚═Č▒╚ď÷ÚL2.1%íóÂ■╝żÂ╚═Č▒╚¤┬ŻÁ4.9%)íóÜw─Şâ˘└ű═Č▒╚¤┬ŻÁ8.3%úĘĎ╗╝żÂ╚═Č▒╚ď÷ÚL0.1%íóÂ■╝żÂ╚═Č▒╚¤┬ŻÁ21.1%úęíúÂ■╝żÂ╚ŻŤ(jĘęng)áIşh(huĘón)ż│ŮD(zhuĘún)╚§úČ░ňëKśI(yĘĘ)┐â│đë║íúŞ█╣╔ˇwËřĚ■´ŚśI(yĘĘ)┐â▒ÝČF(xiĘĄn)ţI(lĘźng)¤╚═ČđđúČ2024─ŕ╔¤░Ű─ŕ░▓╠Ąíó└ţîÄíó╠ě▓Żíó361Â╚Üw─Şâ˘└űŁÖĚÍäe═Č▒╚ď÷ÚL17%íó¤┬ŻÁ8%íóď÷ÚL13%íóď÷ÚL12%úĘĂńÍđ░▓╠Ą╠Ů│řamer╔¤╩đË░ÝĹúęúČ░▓╠Ąíó╠ě▓Żíó361Â╚â˘└űîŹ(shʬ)ČF(xiĘĄn)Űp╬╗öÁ(shĘ┤)Ďď╔¤ď÷ÚLúČ│Í└m(xĘ┤)Ň╣ČF(xiĘĄn)śI(yĘĘ)┐âÝgđďíú

ííííď┌╝Ć┐ŚÍĂďýĚŻ├ŠúČ2024─ŕ╔¤░Ű─ŕŻËć╬╗ÍĆ═(fĘ┤)úČË»└ű┤ř▀M(jĘČn)Ď╗▓ŻŞ─╔ĂúČĚŢţ~╠ß╔řď÷║˝řłţ^śI(yĘĘ)┐âíú2024╔¤░Ű─ŕúČ░ňëKúĘâHA╣╔úęáI╩Ň═Č▒╚ď÷ÚL7.6%úĘĎ╗╝żÂ╚═Č▒╚ď÷ÚL7.4%íóÂ■╝żÂ╚═Č▒╚ď÷ÚL7.7%)úČÜw─Şâ˘└űŁÖ═Č▒╚ď÷ÚL1.6%úĘĎ╗╝żÂ╚═Č▒╚ď÷ÚL2.4%íóÂ■╝żÂ╚═Č▒╚ď÷ÚL1.1%úęíú

ííííľ|ůăÎC╚»ĚÍ╬÷ĚQúČËćć╬│╩╗ÍĆ═(fĘ┤)┌ůäŢúČâ˘└űď÷╦┘▓╗╝░áI╩Ň͸ϲâ╔éÇ(gĘĘ)ĚŻ├ŠúČÁ┌Ď╗úČ├Ůâr(jiĘĄ)¤┬đđË░ÝĹ╔¤Ë╬áśI(yĘĘ)Ë»└űú╗Á┌Â■úČůRâÂ╩ŇĎŠ═Č▒╚ťp╔┘íú▀\(yĘ┤n)äËđČ┤˙╣Ąřłţ^╚A└űíóŢo┴¤řłţ^éąđăď┌Ëćć╬╗ÍĆ═(fĘ┤)+ĚŢţ~╠ß╔řŰpÍě▀ëŢő¤┬śI(yĘĘ)┐âď÷ÚL┴┴űÉúČ2024─ŕ╔¤░Ű─ŕ?duĘČ)I╩ŇĚÍäe═Č▒╚ď÷ÚL25%íó26%úČÜw─Şâ˘└űĚÍäe═Č▒╚ď÷ÚL29%íó38%úČŇřď┌ĚeśOĚÇ(wĘžn)▓Ż═Ă▀M(jĘČn)öU(kuĘ░)«a(chĘún)úČÍđÚLĂ┌śI(yĘĘ)┐âď÷ÚL│Í└m(xĘ┤)đďŢ^ĆŐ(qiĘóng)íú

ííííĎďŻŘĂ┌▒╗ÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)ĐđÁ─╚A└ű╝»łF(tuĘón)×Ú└řúČ╣ź╦ż2024─ŕ╔¤░Ű─ŕîŹ(shʬ)ČF(xiĘĄn)áI╩Ň115â|ď¬úČ═Č▒╚ď÷ÚL24.5%ú╗Üw─Şâ˘└űŁÖ18.8â|ď¬úČ═Č▒╚ď÷ÚL29%ú╗┐█ĚăÜw─Şâ˘└űŁÖ18.4â|ď¬úČ═Č▒╚ď÷ÚL28.4%íúĂńÍđ2024─ŕÂ■╝żÂ╚îŹ(shʬ)ČF(xiĘĄn)áI╩Ň67â|ď¬úČ═Č▒╚ď÷ÚL20.8%ú╗Üw─Şâ˘└űŁÖ10.9â|ď¬úČ═Č▒╚ď÷ÚL11.9%ú╗┐█ĚăÜw─Şâ˘└űŁÖ10.7â|ď¬úČ═Č▒╚ď÷ÚL10.8%íú

íííí2024─ŕ╔¤░Ű─ŕ▀\(yĘ┤n)äËđČńN┴┐1.08â|ŰpúČ═Č▒╚ď÷ÚL18.64%íú╠źĂŻĐˇÎC╚»ĚÍ╬÷Äč╣¨▒˛Ëő(jĘČ)╦ŃASP×Ú106.2ď¬╚╦├˝Ä┼/ŰpúČ═Č▒╚ď÷ÚL5%úĘŞ¨ô■(jĘ┤)ťy╦ŃúČ├└ď¬┐┌ĆŻ¤┬═Č▒╚ď÷ÚL2.9%úęíú╣¨▒˛▒Ý╩żúČŰSÍ°▀\(yĘ┤n)äËĂĚ┼Ă┐═ŢÁ─Äý┤Š┌ůË┌Ňř│úúČ║╦đ─┐═ŢĚŢţ~╠ß╔řĎď╝░đ┬┐═ŢÁ─║¤Î¸═Ă▀M(jĘČn)úČ│÷ěŤ┴┐îŹ(shʬ)ČF(xiĘĄn)┐ý╦┘ď÷ÚLú╗ASPÁ─đį́ď÷ÚLüÝÎďć╬âr(jiĘĄ)Ţ^Ş▀Á─đ┬┐═ŢÁ─Ň╝▒╚╠ß╔řĎď╝░└¤┐═Ţ║¤Î¸╝Ë╔ţÄžüÝđČ┐ţĆ═(fĘ┤)ŰsÂ╚╠ߪ▀íú

íííí╣¨▒˛▀M(jĘČn)Ď╗▓ŻĚÍ╬÷ĚQúČ╣ź╦żÎ¸×Ú╚źă˛ţI(lĘźng)¤╚Á─đČ┬─ÍĂďý╔╠úČÂ╠Ă┌üÝ┐┤úČ╔¤░Ű─ŕýnűÉ▒ÝČF(xiĘĄn)ËíÎC┴╦Đa(bĘ│)ÄýÍ▄Ă┌¤┬ţ^▓┐îúśI(yĘĘ)ÍĂďý╔╠Á─Ş▀ĆŚđď║═│╔ÚLäË┴ŽúČŰSÍ°╣ź╦ż└¤┐═ŢËćć╬╗ÍĆ═(fĘ┤)íóđ┬ĂĚ┼Ă┐═Ţ┴┐«a(chĘún)│÷ěŤíó╣ęŬ(yĘęng)ŠťËćć╬¤˛ţ^▓┐ŮD(zhuĘún)ĎĂúČ┐┤║├╣ź╦ż╚ź─ŕśI(yĘĘ)┐âĆŚđďÁ─ßîĚ┼íúÍđÚLĂ┌üÝ┐┤úČ╣ź╦ż┤ˇ┐═Ţ│╔ÚLĚÇ(wĘžn)Żí╝░ĚŢţ~╠ß╔říóđ┬ĂĚ┼Ă┐═ŢŻË┴ŽĚ┼┴┐ď÷ÚLíó«a(chĘún)─▄Ëđđ˛öU(kuĘ░)ĆłúČż▀éńÍđÚLĂ┌│╔ÚLÁ─╗¨ÁA(chĘ│)úČ╣ź╦żÁ─«a(chĘún)śI(yĘĘ)Áě╬╗║═╩đł÷ĚŢţ~Ëđ═ű│Í└m(xĘ┤)╠ß╔říú

ŕP(guĘín)Îó═Č╗ĘÝśěö(cĘói)ŻŤ(jĘęng)úĘths518úęúČź@╚íŞŘÂÓÖC(jĘę)Ľ■

0╚╦

- ├┐╚Ň═Ă╦]

- ╣╔Ă▒ţlÁ└

- Ϭ┬ä?lĘČ)lÁ└

- Ş█╣╔ţlÁ└

╦Ż─╝ ŻŘĂ▀│╔▀xô˝Ş▀é}╬╗│Í╣╔▀^╣Ł(jiĘŽ)

╦Ż─╝ ŻŘĂ▀│╔▀xô˝Ş▀é}╬╗│Í╣╔▀^╣Ł(jiĘŽ)

Íě░§═╗░l(fĘí)úí╔¤║úśă╩đúČŇ{(diĘĄo)Ňű¤Ů┘Ć

Íě░§═╗░l(fĘí)úí╔¤║úśă╩đúČŇ{(diĘĄo)Ňű¤Ů┘Ć

- ç°│úĽ■Îţđ┬▓┐╩ ┬ńîŹ(shʬ)║├Ň■▓▀┤Ű╩ę

- ď┘▒Č╠ý┴┐úíA╣╔▒PÍđ│╔Ż╗│Č2╚fâ|ď¬úČ▀@đę┘YŻ▀Çď┌┼▄▓Ż╚Űł÷

- 3╚fâ|ď¬úíď┘äô(chuĘĄng)đ┬Ş▀úČ═Â┘YŇ▀═Ę▀^ETF╗╦┘í░╔¤▄çí▒

- Íđłˇ(bĘĄo)╝żŻY(jiĘŽ)╩°║ˇŻŘ1700╝Ď╔¤╩đ╣ź╦ż▒╗Ň{(diĘĄo)Đđ ÖC(jĘę)śő(gĘ░u)í░├Úť╩(zhĘ│n)í▒ż░ÜÔđđśI(yĘĘ)

- śă╩đÍě░§úíĆVÍŢ╚ź├Š╚í¤ű¤Ů┘Ć

- Íđ┘Y╚»╔╠╣╔╝»ˇwÎ▀ĆŐ(qiĘóng) ÂÓ┼e┤Ű╠ßŇ˝┘Y▒ż╩đł÷ đđśI(yĘĘ)▓ó┘ĆÍěŻM│Í└m(xĘ┤)╝Ë╦┘═Ă▀M(jĘČn)

- ÖC(jĘę)śő(gĘ░u)▓▀┬ďú║Ě┤ĆŚ╩ă͸╗¨Ň{(diĘĄo) ŻY(jiĘŽ)śő(gĘ░u)ŞŘ╝Ëżź▓╩

- A╣╔╣╔Ă▒╗ě┘ĆĎ╗Ë[ú║8╝Ď╣ź╦ż┼ű┬Â╗ě┘Ć▀M(jĘČn)Ň╣

- 233╝Ď╣ź╦żź@ÖC(jĘę)śő(gĘ░u)Ň{(diĘĄo)ĐđúĘŞŻ├űć╬úę

╣╔╩đ▀B└m(xĘ┤)┤ˇŁq ď÷┴┐┘YŻ┼▄▓Ż╚Űł÷

╣╔╩đ▀B└m(xĘ┤)┤ˇŁq ď÷┴┐┘YŻ┼▄▓Ż╚Űł÷

┘x─▄═ÂŻ╠Î⪴ öÁ(shĘ┤)ÎÍŻ╚┌╝Ą░l(fĘí)đ┬╗ţ┴Ž

┘x─▄═ÂŻ╠Î⪴ öÁ(shĘ┤)ÎÍŻ╚┌╝Ą░l(fĘí)đ┬╗ţ┴Ž

╚A╠ęÎC╚»ú║╔¤Ň{(diĘĄo)├╔┼ú─┐ś╦(biĘío)âr(jiĘĄ)Í┴21.67Ş█ď¬ Ň■▓▀ľ|´L(fĘąng)ĎĐÍ┴

╚A╠ęÎC╚»ú║╔¤Ň{(diĘĄo)├╔┼ú─┐ś╦(biĘío)âr(jiĘĄ)Í┴21.67Ş█ď¬ Ň■▓▀ľ|´L(fĘąng)ĎĐÍ┴

╗ĘĂýú║¤┬Ň{(diĘĄo)├˘╚A┐ě╣╔─┐ś╦(biĘío)âr(jiĘĄ)Í┴9Ş█ď¬ żS│Íí░┘I╚Űí▒ďu╝ë

╗ĘĂýú║¤┬Ň{(diĘĄo)├˘╚A┐ě╣╔─┐ś╦(biĘío)âr(jiĘĄ)Í┴9Ş█ď¬ żS│Íí░┘I╚Űí▒ďu╝ë

| ┤˙┤a|╣╔Ă▒├űĚQ | Îţđ┬ | ŁqÁ°Ě¨ |

|---|