東吳證券:給予杰瑞股份買入評級

東吳證券股份有限公司周爾雙近期對杰瑞股份(002353)進行研究并發布了研究報告《中東客戶EPC業務再落子,油服出海低估值高確定優質標的》,本報告對杰瑞股份給出買入評級,當前股價為29.87元。

杰瑞股份

投資要點

事件:9月25日,杰瑞集團全資子公司杰瑞石油天然氣工程有限公司與巴林國家石油公司BAPCO簽署7個天然氣增壓站工程總承包項目。

中巴建交以來首個大型油氣EPCC項目,彰顯杰瑞國際認可度

為滿足日益增長的用氣需求,巴林國家石油公司(BAPCO)將此次天然氣工程列為重點戰略項目。項目一經開標,多家國際工程巨擘同臺競技。杰瑞油氣工程公司作為唯一一家通過BAPCO嚴格資格審查的中國公司,憑借近年在中東市場的優良業績及客戶的極佳評價,以技術和商務綜合評分第一的優異成績脫穎而出,中標本次EPCC工程總承包項目,成為中巴建交35年以來首個成功進軍巴林石油天然氣領域大型EPCC項目的中國公司。

杰瑞設計、制造核心設備壓縮機單元,助力巴林清潔能源供應

此次EPCC項目包含6個增壓站和1個中心壓縮站,覆蓋了從項目整體設計、采購、設備供應、施工、調試和試運的全方位建設及服務。項目中的27臺壓縮機單元將全部由杰瑞設計、制造和供貨,充分體現了國際高端石油公司對杰瑞天然氣裝備制造和項目總承包能力的高度信任。項目總工期為34個月,建成后將作為巴林的能源基礎設施,為巴林電站、BAPCO煉化廠、巴林LNG等工業設施提供近900MMSCFD的天然氣總處理量,對巴林天然氣資源的開發和利用,保障供應、滿足需求,以及清潔能源轉型具有舉足輕重的推動作用。

中東市場是中國油服海外業務關鍵市場,合作共贏持久發展

中國與OPEC成員國等中東國家為重要的戰略合作伙伴。根據OPEC數據,2023年OPEC出口至中國的原油達2.4億噸,占其總出口的24.3%,占中國原油總進口量的42.3%。根據中國全球投資&建設追蹤數據,2020年-2024年6月中國對沙特阿拉伯、伊拉克、阿聯酋、科威特、卡塔爾、安哥拉等6國油氣行業的投建項目達242.5億美元。杰瑞自2021年獲得KOC27億元大訂單以來,在中東逐漸完善服務團隊布局和客戶拓展。2024年5月的伊拉克曼蘇里亞氣田項目、本次巴林天然氣工程項目,持續彰顯以杰瑞為代表的中國裝備和EPC服務的整體實力。

盈利預測與投資評級:公司是機械板塊出海標的中估值低&成長性確定的優質標的,我們維持公司2024-2026年歸母凈利潤27/33/37億元預測,當前市值對應估值為11/9/8倍,維持“買入”評級。

風險提示:國際油價波動;國內油氣資本開支不及預期;國際關系摩擦。

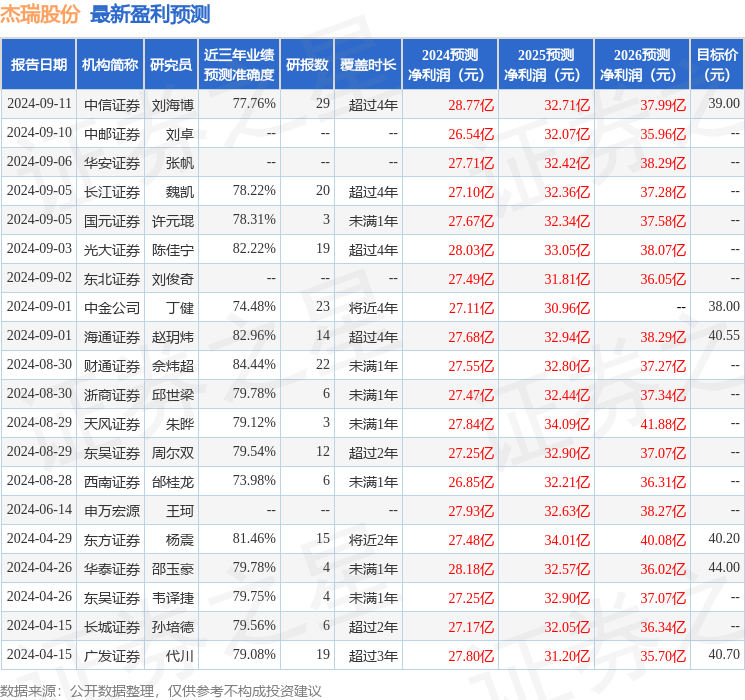

數據中心根據近三年發布的研報數據計算,財通證券(601108)佘煒超研究員團隊對該股研究較為深入,近三年預測準確度均值高達84.44%,其預測2024年度歸屬凈利潤為盈利27.55億,根據現價換算的預測PE為10.72。

數據中心根據近三年發布的研報數據計算,財通證券(601108)佘煒超研究員團隊對該股研究較為深入,近三年預測準確度均值高達84.44%,其預測2024年度歸屬凈利潤為盈利27.55億,根據現價換算的預測PE為10.72。

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級14家,增持評級5家;過去90天內機構目標均價為39.95。

以上內容為據公開信息整理,由智能算法生成,不構成投資建議。

0人

- 每日推薦

- 股票頻道

- 要聞頻道

- 港股頻道

私募 近七成選擇高倉位持股過節

私募 近七成選擇高倉位持股過節

重磅突發!上海樓市,調整限購

重磅突發!上海樓市,調整限購

- 國常會最新部署 落實好政策措施

- 再爆天量!A股盤中成交超2萬億元,這些資金還在跑步入場

- 3萬億元!再創新高,投資者通過ETF火速“上車”

- 中報季結束后近1700家上市公司被調研 機構“瞄準”景氣行業

- 樓市重磅!廣州全面取消限購

- 中資券商股集體走強 多舉措提振資本市場 行業并購重組持續加速推進

- 機構策略:反彈是主基調 結構更加精彩

- A股股票回購一覽:8家公司披露回購進展

- 233家公司獲機構調研(附名單)

股市連續大漲 增量資金跑步入場

股市連續大漲 增量資金跑步入場

賦能投教變革 數字金融激發新活力

賦能投教變革 數字金融激發新活力

中國燃氣:公司標普ESG評分優于全球77%參評同行

中國燃氣:公司標普ESG評分優于全球77%參評同行

高盛:上調港交所目標價至318港元 今次股市反彈或能延續下去

高盛:上調港交所目標價至318港元 今次股市反彈或能延續下去