╚║╥ό╫C╚ψμ║╜o╙ϋ╜Ώ║╠ΝΞαI╘÷│╓╘u╝Κμυ─┐α╦Δr╬╗27.0╘ς

κκκκ╚║╥ό╫C╚ψ(╧ή╕█)╙╨╧▐╣τ╦╛┘M┘╗╚╗╜ⁿ╞┌Νο╜Ώ║╠ΝΞαIμρ002597μσ▀M╨╨╤╨╛┐▓λ░l▓╝┴╦╤╨╛┐Ι≤╕όκ╢╚²┬╚╒ά╠╟╘┘░lζqΔr║ψμυ╣σ╨ϋ╕±╛╓╒²╘┌╕─╔╞κ╖μυ▒╛Ι≤╕όΝο╜Ώ║╠ΝΞαI╜o│÷╘÷│╓╘u╝Κμυ╒Jηώ╞ϊ─┐α╦Δr╬╗ηώ27.00╘ςμυχΦ╟░╣╔Δrηώ21.77╘ςμυΌA╞┌╔╧ζq╖∙╢╚ηώ24.02%κμ

κκκκ╜Ώ║╠ΝΞαI

κκκκ╩┬╝■μ║9╘┬23╚╒μυ╣τ╦╛░l▓╝ζqΔr║ψμυ╘┘┤╬╔╧╒{╓≈╥ς╠Ώ╬╢Εσχa╞╖╚²┬╚╒ά╠╟Δr╕±κμ

κκκκ╜Y╒Υ┼c╜ρ╫hμ║╠Ώ╬╢ΕσΔr╕±╜δγv┴╦╜ⁿΔ╔─Ά╡─╛░γέ╧┬╨╨μυΔr╕±╥╤╜δ╡°╞╞│╔▒╛╛Αμυ8╘┬╥╘ΒΊ╚²┬╚╒ά╠╟ζqΔr║ψΌl░lμυΔr╕±ώ_╩╝╨▐Π═μυψB╝╙╢ω╝╥╣τ╦╛═μ▄Θ═οΔrμυ╚²┬╚╒ά╠╟╣σ╨ϋ╕±╛╓╓Ώζu╕─╔╞κμ╣τ╦╛╩╟╠Ώ╬╢Εσ╨╨αI²ΙΌ^μυ╚²┬╚╒ά╠╟χa─▄╨╨αIΌI╧╚μυ┐┤║├╣τ╦╛╙ψ└√╖┤ΠΩμυ╛S│╓κ░┘I▀Mκ▒╘u╝Κκμ

κκκκ╢ω┤╬ζqΔr┬ϊ╡╪μυ╚²┬╚╒ά╠╟═οΔr╥Λ╨πμ║8╘┬╥╘ΒΊμυ╣τ╦╛╢ω┤╬░l▓╝╚²┬╚╒ά╠╟ζqΔr║ψκμ8╘┬28╚╒μυ╣τ╦╛╩╫░lζqΔr║ψμυΝλ╚²┬╚╒ά╠╟Δr╕±Π─10╚f╘ς/ΘΞ╒{╡╜15╚f╘ς/ΘΞμυχaαI╢ω╝╥╣τ╦╛╥▓╕·ΈSζqΔrκμ9╘┬11╚╒μυ╣τ╦╛╘┘┤╬░l▓╝ζqΔr║ψμυΝλ╚²┬╚╒ά╠╟Δr╕±╠ά╕▀╓┴20╚f╘ς/ΘΞκμ9╘┬23╚╒μυ╣τ╦╛╘┘┤╬ζqΔrμυ╚²┬╚╒ά╠╟ζqΔr╓┴21╚f╘ς/ΘΞκμ─┐╟░╚²┬╚╒ά╠╟Δr╕±▌^ζqΔr╟░╥╤╜δ╠ά╕▀11╚f╘ς/ΘΞμυMOM+110%μυχa╞╖╙ψ└√╦χ╞╜╡├╡╜╨▐Π═κμ╚²┬╚╒ά╠╟ζqΔr│╔╣ομυ╓≈╥ς╩╟╟░╞┌╡°╞╞│╔▒╛Δrμυ╟╥╨╨αI╣σ╜o╝ψ╓╨╢╚▌^╕▀μυ╔·χa╞≤αI┬Υ║╧║≤╘┌╫hΔr║══μ▄ΘΔ╔╘┬▒μΔrΔ╔╖╜├ό▀_│╔╥╗╓┬κμΔr╕±╔╧ζq╞┌ώgμυ╧┬╙╬┘Iζq▓╗┘I╡°μυ╨┼╨─╡├╡╜╠ά╒±μυΟΉ┤ό╚ξ╗ψ╥▓╕ⁿ╝╙Ία└√κμ─┐╟░Υ■░┘┤ρ╙ψό┌μυ╚²┬╚╒ά╠╟╣νΠSΟΉ┤όΠ─8╘┬23╚╒╡─823ΘΞ╫≤╙╥╜╡╓┴9╘┬20╚╒╡─541ΘΞ╫≤╙╥μυ╟░╞┌ΟΉ┤ό╡├╡╜╧√╗ψκμ╣τ╦╛─┐╟░ΥΊ╙╨╚²┬╚╒ά╠╟χa─▄1.3╚fΘΞμυχa─▄╚τ╟≥ΌI╧╚κμχa╞╖Δr╕±╔╧ζq┬ϊ╡╪μυ╨╨αI╣σ╨ϋ╕±╛╓╕─╔╞μυ┐┤║├╣τ╦╛╚²┬╚╒ά╠╟╙ψ└√╗╪╔²κμ

κκκκζqΔr╠ά╒±╨┼╨─μυ┐┤║├░▓┘Ρ├█ζqΔrμ║╚²┬╚╒ά╠╟Δr╕±╔╧ζq╥▓╠ά╒±┴╦╞ϊ╦√╠Ώ╬╢Εσ╨┼╨─μυ─┐╟░╣τ╦╛┴Ί╥╗║╦╨─χa╞╖░▓┘Ρ├█Δr╕±╥▓╙╨╔╧ζq┌ΖΕ▌κμ9╘┬11╚╒μυ╣τ╦╛╥▓╠ά╕▀┴╦░▓┘Ρ├█Δr╕±μυΠ─3.4╚f╘ς╠ά╔²╓┴3.9╚f╘ς/ΘΞκμ┤╦╟░╣τ╦╛╘┌4╘┬║═7╘┬Δ╔┤╬╠ά╕▀√ε╤┐╖╙Δr╕±μυ╥▓╥╤╜δΝΞυF┬ϊ╡╪κμ╕∙Υ■░┘┤ρ╙ψό┌μυχΦ╟░░▓┘Ρ├█╣νΠSΟΉ┤ό▌^╔╧╘┬╥▓φh▒╚╧┬╜╡11%μυ║≤└m╬╥ΓΔ┐┤║├░▓┘Ρ├█Π═╓╞√ε╤┐╖╙κλ╚²┬╚╒ά╠╟ζqΔr┬╖Π╜μυ╠ά╔²└√ζβ┐╒ώgκμ╣τ╦╛░▓┘Ρ├█χa─▄1.4╚fΘΞμυΘ°Δ╚╩╨╒╝┬╩▀_37.8%μυ║≤└m╙╨═√│ϊ╖╓╩▄╥ό╙┌░▓┘Ρ├█╡─└√ζβ╨▐Π═κμ

κκκκ│÷┐┌╧≥║├μυ╠Ώ╬╢Εσ╨╨αI╨┼╨─μ║─┐╟░╠Ώ╬╢Εσ│÷┐┌╥└╚╗╧≥║├μυ2024─Ά╟░8ΓΑ╘┬╚²┬╚╒ά╠╟└█╙Μ│÷┐┌1.21╚fΘΞμυyoy+21%μυ░▓┘Ρ├█│÷┐┌1.29╚fΘΞμυyoy+30%κμ║μ═έ╨ϋ╟≤╥└╚╗╛S│╓ΠΛΕ┼μυΘ°Δ╚ΟΉ┤ό╓Ώ▓╜╧√╗ψμυ┐┤║├╠Ώ╬╢Εσ╨╨αI╛░γέ╖┤▐Dκμ

κκκκ╢ρ▀h╢■╞┌╖Α▓╜═╞▀Mμυ┤≥ώ_│╔ώL┐╒ώgμ║╣τ╦╛κ░╢ρ▀h╢■╞┌ΊΩ─┐╡┌╥╗ΈA╢╬κ▒╓≈╥ςΊΩ─┐╣ν│╠╘O╡─╣ν╫≈╥╤╜δ═Ά│╔μυ░ⁿ└ρ─Άχa60╚fΘΞ┴≥╦άκλ─Άχa6╚fΘΞΈx╫╙─νθ²ΚAκλ─Άχa6╚fΘΞΈx╫╙─νέδΚAκλ15╚fΘΞΈp╤Ϋ╦χ╡╚╓≈≤wΊΩ─┐╜ρ╘Oμυ▓λΆΣ└m▀M╚Έ╘Θ╔·χaιΌΣBκμ╢ρ▀h╢■╞┌ΊΩ─┐┐Γ═╢┘Y99Δ|╘ςμυΌA╙Μ2027─Ά╜ρ╘O═Ά│╔μυ╜ρ│╔║≤Νλ╓·┴ο╣τ╦╛ιI╩╒αI┐Δ╘┘╔╧╥╗ΓΑ╨┬┼_ΈAκμ

κκκκ╙ψ└√ΌAεyμ║╬╥ΓΔ╔╧╨▐╙ψ└√ΌAεyμυΌA╙Μ╣τ╦╛2024/2025/2026─Ά╖╓ΕeΝΞυFΔΪ└√ζβ6.9/8.5/10.2Δ|╘ς(╟░╓╡6.4/8.0/9.6Δ|╘ς)μυyoy-3%/+24%/+21%μυ╒█║╧EPSηώ1.20/1.49/1.79╘ςμυ─┐╟░A╣╔╣╔ΔrΝοΣς╡─PEηώ19/15/13▒╢μυ╣└╓╡║╧└Ίμυ╠Ώ╬╢Εσ╡═ⁿc╥╤▀^μυαI┐ΔΎLΈU╥▓╥╤╜δάΝ╖┼μυ╛S│╓κ░┘I▀Mκ▒╘u╝Κκμ

κκκκΎLΈU╠ά╩╛μ║1κλ╣τ╦╛χa╞╖Δr╕±▓╗╝░ΌA╞┌μ╗2κλ╨┬χa─▄άΝ╖┼▓╗╝░ΌA╞┌μ╗

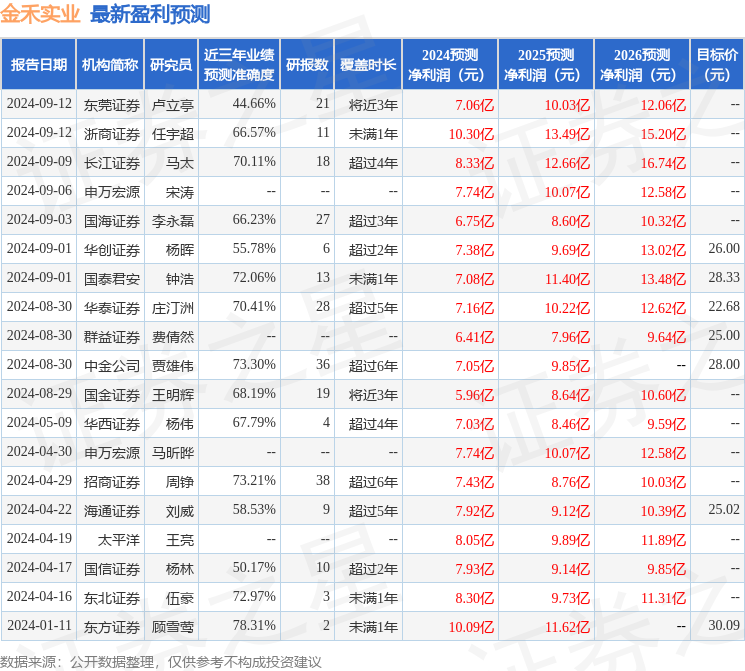

κκκκ Φ╡Υ■╓╨╨─╕∙Υ■╜ⁿ╚²─Ά░l▓╝╡─╤╨Ι≤Φ╡Υ■╙Μ╦ήμυΨ|╖╜╫C╚ψΌβ╤σ·L╤╨╛┐ΗTΙFΆιΝο╘Υ╣╔╤╨╛┐▌^ηώ╔Ό╚Έμυ╜ⁿ╚²─ΆΌAεyε╩┤_╢╚╛∙╓╡ηώ78.31%μυ╞ϊΌAεy2024─Ά╢╚γwΝ┘ΔΪ└√ζβηώ╙ψ└√10.09Δ|μυ╕∙Υ■υFΔrΥQ╦ή╡─ΌAεyPEηώ12.35κμ

Φ╡Υ■╓╨╨─╕∙Υ■╜ⁿ╚²─Ά░l▓╝╡─╤╨Ι≤Φ╡Υ■╙Μ╦ήμυΨ|╖╜╫C╚ψΌβ╤σ·L╤╨╛┐ΗTΙFΆιΝο╘Υ╣╔╤╨╛┐▌^ηώ╔Ό╚Έμυ╜ⁿ╚²─ΆΌAεyε╩┤_╢╚╛∙╓╡ηώ78.31%μυ╞ϊΌAεy2024─Ά╢╚γwΝ┘ΔΪ└√ζβηώ╙ψ└√10.09Δ|μυ╕∙Υ■υFΔrΥQ╦ή╡─ΌAεyPEηώ12.35κμ

κκκκ╫Ό╨┬╙ψ└√ΌAεy├≈╝γ╚ύ╧┬μ║

κκκκ╘Υ╣╔╫Ό╜ⁿ90╠ΉΔ╚╣▓╙╨13╝╥βCαΜ╜o│÷╘u╝Κμυ┘I╚Έ╘u╝Κ9╝╥μυ╘÷│╓╘u╝Κ4╝╥μ╗▀^╚ξ90╠ΉΔ╚βCαΜ─┐α╦╛∙Δrηώ24.56κμ

κκκκ╥╘╔╧Δ╚╚▌ηώΥ■╣τώ_╨┼╧λ╒√└Ίμυ╙╔╓╟─▄╦ή╖ρ╔·│╔μυ▓╗αΜ│╔═╢┘Y╜ρ╫hκμ

0╚╦

- ├┐╚╒═╞╦]

- ╣╔╞▒Όl╡└

- ╥ς┬ΕΌl╡└

- ╕█╣╔Όl╡└

╦╜─╝ ╜ⁿ╞▀│╔▀xΥ±╕▀Γ}╬╗│╓╣╔▀^╣ζ

╦╜─╝ ╜ⁿ╞▀│╔▀xΥ±╕▀Γ}╬╗│╓╣╔▀^╣ζ

╓╪░Ϋ═╗░lμκ╔╧║μα╟╩╨μυ╒{╒√╧▐┘Π

╓╪░Ϋ═╗░lμκ╔╧║μα╟╩╨μυ╒{╒√╧▐┘Π

- Θ°│μΧ■╫Ό╨┬▓┐╩Ώ ┬ϊΝΞ║├╒■▓▀┤Έ╩σ

- ήy╫C▐D┘~▒╗╓╕╛Π╦┘╚ψ╔╠╖┤ΏΒμ║▐D┘~ιΌΣBηώ╥╤Ι≤╡─Νλ╚╒╜K╒{╒√

- ╘┘▒υ╠Ή┴┐μκA╣╔▒P╓╨│╔╜╗│υ2╚fΔ|╘ςμυ▀@╨σ┘Y╜Ώ▀Α╘┌┼▄▓╜╚ΈΙ÷

- ζq═μΠ═▒Pμ║2.6╚fΔ|│╔╜╗Ό~ΕΥ╨┬╕▀μκ κ░┼μ╩╨╞Ή╩╓κ▒╚τ╛Αζq═μ ε√╓╕Η╬╚╒ζq╜ⁿ250ⁿc

- α╟╩╨╓╪░ΫμκΠV╓▌╚τ├ό╚κ╧√╧▐┘Π

- βCαΜ╒Υ╩╨μ║╖eαO╫÷╢ω ΊαΕ▌╢°ηώ

- ╓╨Ι≤╝╛╜Y╩°║≤╜ⁿ1700╝╥╔╧╩╨╣τ╦╛▒╗╒{╤╨ βCαΜκ░├ώε╩κ▒╛░γέ╨╨αI

- ╓╨┘Y╚ψ╔╠╣╔╝ψ≤w╫▀ΠΛ ╢ω┼e┤Έ╠ά╒±┘Y▒╛╩╨Ι÷ ╨╨αI▓λ┘Π╓╪╜M│╓└m╝╙╦┘═╞▀M

- βCαΜ▓▀┬╘μ║╖┤ΠΩ╩╟╓≈╗∙╒{ ╜YαΜ╕ⁿ╝╙╛τ▓╩

╣╔╩╨▀B└m┤≤ζq ╘÷┴┐┘Y╜Ώ┼▄▓╜╚ΈΙ÷

╣╔╩╨▀B└m┤≤ζq ╘÷┴┐┘Y╜Ώ┼▄▓╜╚ΈΙ÷

┘x─▄═╢╜╠╫Δ╕Ύ Φ╡╫╓╜Ώ╚┌╝ν░l╨┬╗Ό┴ο

┘x─▄═╢╜╠╫Δ╕Ύ Φ╡╫╓╜Ώ╚┌╝ν░l╨┬╗Ό┴ο

╧ή╕█╫C▒OΧ■μ║╥Ο╣▄╣τ▒Λ╗∙╜Ώ┤ό╣▄╚╦╨┬╓╞╢╚10╘┬2╚╒╔·╨π

╧ή╕█╫C▒OΧ■μ║╥Ο╣▄╣τ▒Λ╗∙╜Ώ┤ό╣▄╚╦╨┬╓╞╢╚10╘┬2╚╒╔·╨π

╘┌╩╓╙ΗΗ╬╝s20Δ|╘ςμυ╠╪╦╣┬Υ╕░╕█IPO

╘┌╩╓╙ΗΗ╬╝s20Δ|╘ςμυ╠╪╦╣┬Υ╕░╕█IPO

| ┤·┤a|╣╔╞▒├√╖Q | ╫Ό╨┬ | ζq╡°╖∙ |

|---|