�����Cȯ���o���ᭇ݆̥�I���u(p��ng)��(j��)��Ŀ��(bi��o)�r(ji��)λ22.95Ԫ

���������Cȯ�ɷ�����˾���B���ڌ�(du��)�ᭇ݆̥��601966���M(j��n)���о����l(f��)�����о���(b��o)�桶��7+5���͡�3+3����(zh��n)�Ԅ�ָȫ�I(y��)��(j��)�߂����Ͽ��g��������(b��o)�挦(du��)�ᭇ݆̥�o���I���u(p��ng)��(j��)���J(r��n)����Ŀ��(bi��o)�r(ji��)λ��22.95Ԫ����(d��ng)ǰ�Ƀr(ji��)��17.15Ԫ���A(y��)���ϝq���Ȟ�33.82%��

�����ᭇ݆̥

����Ͷ�YҪ�c(di��n)

�������]߉��(1)݆̥�ИI(y��)����(w��n)�����Ї�(gu��)��܇݆̥��ռ�ʳ����L(zh��ng)څ��(sh��)��24H1��ȫ��݆̥�N��9.0�|�l��ͬ��+2.7%���Ї�(gu��)������I(y��)��݆̥�a(ch��n)��ռȫ��݆̥�������ı�����16���34.7%���L(zh��ng)��23���44.0%������9.3pp��(2)�a(ch��n)Ʒ�Y(ji��)��(g��u)�{(di��o)���c��(y��u)����ӯ��ˮƽ���ơ�24H1����˾�N��ë���ʃ����ʷքe��22.7%/8.9%��ͬ�ȷքe����4.9/2.8pp�����Ѓ������B�m(x��)6��(g��)���ȭh(hu��n)��������(3)��7+5���͡�3+3��ȫ���(zh��n)�Գ��m(x��)���M(j��n)���I(y��)��(j��)�߂����Ͽ��g���Ӵa�����S���(xi��ng)Ŀ�������P(gu��n)�����\(y��n)ݔ��(y��u)��(sh��)���ǹ�·݆̥���棬Ҏ(gu��)���a(ch��n)�ܹ�Ӌ(j��)�ۺ�33.1�f(w��n)��/�꣬�_(d��)�a(ch��n)���A(y��)Ӌ(j��)��(sh��)�F(xi��n)����100�|Ԫ�������S�����S�Լ��ǹ�·݆̥��Ҏ(gu��)ģͶ�a(ch��n)��ӯ�����������M(j��n)һ��������

����݆̥�ИI(y��)����(w��n)�����Ї�(gu��)��܇݆̥��ռ�ʳ����L(zh��ng)څ��(sh��)��21-24H1��ȫ��݆̥�����֏�(f��)���N�����m(x��)���L(zh��ng)����(j��)������?j��n)?sh��)��(j��)��24H1��ȫ��݆̥�N��9.0�|�l��ͬ��+2.7%�����У�PCRȫ�������Ј�(ch��ng)����Q�Ј�(ch��ng)ͬ�ȷքe-1%/+4%���Ї�(gu��)��������+5%����Ҫϵ��܇��܇�a(ch��n)�NӰ푡��W����Q�Ј�(ch��ng)ͬ��+6%��������������ͬ��+4%���Ї�(gu��)ͬ��+1%��TBRȫ�������Ј�(ch��ng)(���Ї�(gu��)�Ј�(ch��ng))�N��ͬ��-5%����Q�Ј�(ch��ng)�N��ͬ��+4%��16-23�꣬�Ї�(gu��)������I(y��)��݆̥�a(ch��n)��ռȫ��݆̥�������ı�����16���34.7%���L(zh��ng)��23���44.0%������9.3pp��99-23�꣬ȫ��݆̥��I(y��)ǰ����(qi��ng)��ռ����55%���ң��½���23���39%��

�����a(ch��n)Ʒ�Y(ji��)��(g��u)�{(di��o)���c��(y��u)����ӯ��ˮƽ���ơ���˾ͨ�^(gu��)���a(ch��n)Ʒ�Y(ji��)��(g��u)��(y��u)�����N�ۅ^(q��)��(y��u)���ɴ�;������(sh��)�F(xi��n)ӯ���������ơ������טI(y��)��(w��)���棬���@�����и߶�Ʒ�ơ��и߶�܇�͡��и߶ˮa(ch��n)Ʒռ����������(g��)�Y(ji��)��(g��u)�{(di��o)�������N�ۅ^(q��)���棬�������������(r��n)�Ј�(ch��ng)���N��ռ�ȡ�24H1����˾�N��ë���ʃ����ʷքe��22.7%/8.9%��ͬ�ȷքe����4.9/2.8pp�����Ѓ������B�m(x��)6��(g��)���ȭh(hu��n)��������

������7+5���͡�3+3��ȫ���(zh��n)�Գ��m(x��)���M(j��n)���I(y��)��(j��)�߂����Ͽ��g���錍(sh��)�F(xi��n)���a(ch��n)ȫ���S���a(ch��n)Ʒ�Y(ji��)��(g��u)����˾��(sh��)�С�7+5����(zh��n)�Բ���(��(gu��)��(n��i)7��(g��)���S������5��(g��)���S)�͡�3+3���ǹ�·݆̥�a(ch��n)�I(y��)����(��(gu��)��(n��i)3��(g��)���S������3��(g��)���S)�������S���(xi��ng)Ŀ���麣��ڶ����a(ch��n)���أ�������Ͷ�a(ch��n)��24��8���ٴμӴa�����wҎ(gu��)�����̥/ȫ�̥/���̼��r(n��ng)�I(y��)̥�քe1200/240/22�f(w��n)�l/�꣬�����P(gu��n)�����\(y��n)ݔ��(y��u)��(sh��)���ǹ�·݆̥���棬����23��ף��ᭇ���h(yu��n)/�V���a(ch��n)��Ҏ(gu��)ģ�քe��25/14�f(w��n)�l/�꣬�������a(ch��n)���ء���a(ch��n)14�f(w��n)�ǹ�·݆̥�(xi��ng)Ŀ��2022���°����_ʼ����ʩ������3+3���ǹ�·݆̥ȫ���(zh��n)��Ҏ(gu��)��������2030��ǰ��ɣ�Ҏ(gu��)���a(ch��n)�ܹ�Ӌ(j��)�ۺ�33.1�f(w��n)��/�꣬�_(d��)�a(ch��n)���A(y��)Ӌ(j��)��(sh��)�F(xi��n)����100�|Ԫ��δ��(l��i)�����S�����S����Ͷ�a(ch��n)�Լ���3+3����(zh��n)��ȫ�����֮���S���a(ch��n)�������ʵ����������wӯ��ˮƽ�����M(j��n)һ���ĸ��ƣ����_25�꼰δ��(l��i)�������g��

����ӯ���A(y��)�y(c��)�cͶ�Y���h���S����˾�a(ch��n)Ʒ�Y(ji��)��(g��u)�{(di��o)���c��(y��u)������7+5���͡�3+3��ȫ���(zh��n)�Գ��m(x��)���M(j��n)��ӯ��ˮƽ���ƣ��I(y��)��(j��)�߂����Ͽ��g���A(y��)Ӌ(j��)��˾2024-2026��wĸ������(r��n)�քe��22.6/27.4/31.6�|Ԫ��CAGR��31.5%���o�蹫˾2024��15��PE����(du��)��(y��ng)Ŀ��(bi��o)�r(ji��)22.95Ԫ���S�֡��I�롱�u(p��ng)��(j��)��

�����L(f��ng)�U(xi��n)��ʾ��ԭ���σr(ji��)��(d��ng)���Q(m��o)��Ħ�����ڽ��(xi��ng)Ŀ�����A(y��)�ڡ��R�ʲ���(d��ng)���L(f��ng)�U(xi��n)��

���� ��(sh��)��(j��)���ĸ���(j��)������l(f��)�����Ј�(b��o)��(sh��)��(j��)Ӌ(j��)�㣬��̩�Cȯ��600918���ο�ˇ�о��T�F(tu��n)�(du��)��(du��)ԓ���о��^�����룬�������A(y��)�y(c��)��(zh��n)�_�Ⱦ�ֵ��78.04%�����A(y��)�y(c��)2024��Țw�ك�����(r��n)��ӯ��22.32�|������(j��)�F(xi��n)�r(ji��)�Q����A(y��)�y(c��)PE��11.36��

��(sh��)��(j��)���ĸ���(j��)������l(f��)�����Ј�(b��o)��(sh��)��(j��)Ӌ(j��)�㣬��̩�Cȯ��600918���ο�ˇ�о��T�F(tu��n)�(du��)��(du��)ԓ���о��^�����룬�������A(y��)�y(c��)��(zh��n)�_�Ⱦ�ֵ��78.04%�����A(y��)�y(c��)2024��Țw�ك�����(r��n)��ӯ��22.32�|������(j��)�F(xi��n)�r(ji��)�Q����A(y��)�y(c��)PE��11.36��

��������ӯ���A(y��)�y(c��)����(x��)���£�

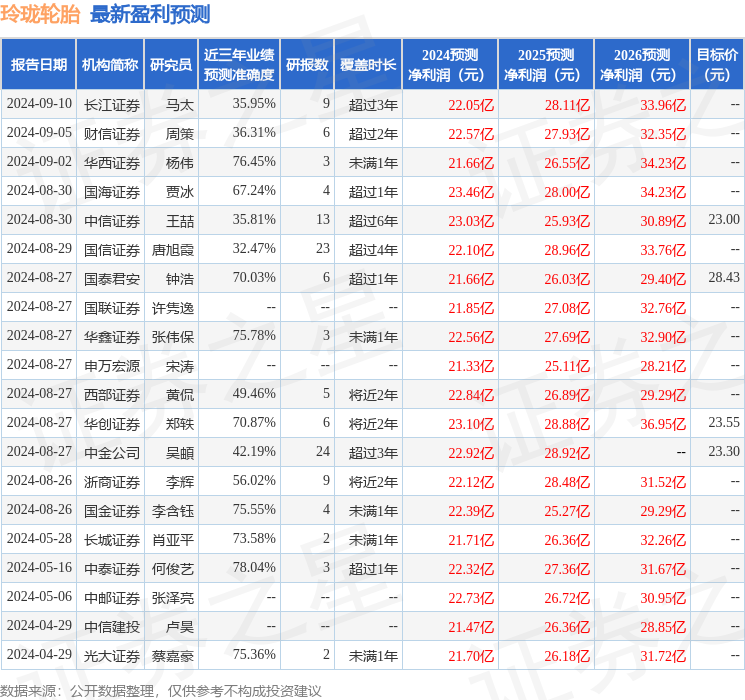

����ԓ�����90���(n��i)����15�ҙC(j��)��(g��u)�o���u(p��ng)��(j��)���I���u(p��ng)��(j��)12�ң������u(p��ng)��(j��)3�ң��^(gu��)ȥ90���(n��i)�C(j��)��(g��u)Ŀ��(bi��o)���r(ji��)��25.99��

�������σ�(n��i)�ݞ���(j��)���_��Ϣ�������������㷨���ɣ�����(g��u)��Ͷ�Y���h��

�P(gu��n)עͬ���ؔ(c��i)��(j��ng)��ths518�����@ȡ�����C(j��)��(hu��)

0��

- ÿ�����]

- ��Ʊ�l��

- Ҫ?l��)l��

- �۹��l��

˽ļ ���߳��x��߂}(c��ng)λ�ֹ��^(gu��)��(ji��)

˽ļ ���߳��x��߂}(c��ng)λ�ֹ��^(gu��)��(ji��)

�ذ�ͻ�l(f��)���Ϻ����У��{(di��o)����ُ(g��u)

�ذ�ͻ�l(f��)���Ϻ����У��{(di��o)����ُ(g��u)

- ��(gu��)����(hu��)���²��� �䌍(sh��)�����ߴ�ʩ

- �(qi��ng)������(gu��)��(w��)Ժ��������W(w��ng)�j(lu��)��(sh��)��(j��)��ȫ����?xi��ng)l����

- �y�C�D(zhu��n)�~��ָ����ȯ�̷������D(zhu��n)�~��B(t��i)���ш�(b��o)�Č��սK�{(di��o)��

- �����Cȯ�����Y���ӹ�˾�_�I(y��)����һ���L(f��ng)�U(xi��n)��(zh��n)���ĸ��˾��(b��o)���D(zhu��n)�����Y���ӹ�˾��(b��o)�팧(d��o)�½��~����

- �����ذ����V��ȫ��ȡ����ُ(g��u)

- �����Cȯ���������`�Ї�(gu��)�ҽ��ԣ�����(w��)��(sh��)�w��(j��ng)��(j��)�����o(h��)Ͷ�Y�ߺϷ���(qu��n)��

- �����Cȯ������ȫ���L(f��ng)�U(xi��n)�����wϵ���_����˾�L(f��ng)�U(xi��n)�ɜy(c��)���ɿء��ɳ���

- �qͣ��(f��)�P��2.6�f(w��n)�|�ɽ��~��(chu��ng)�¸ߣ� ��ţ�����֡�ȫ���qͣ ��ָ���՝q��250�c(di��n)

- �C(j��)��(g��u)Փ�У��e�O���� 현�(sh��)����

�����B�m(x��)��q �����Y���ܲ����(ch��ng)

�����B�m(x��)��q �����Y���ܲ����(ch��ng)

�x��Ͷ��׃�� ��(sh��)�ֽ��ڼ��l(f��)�»���

�x��Ͷ��׃�� ��(sh��)�ֽ��ڼ��l(f��)�»���

�����Y����Ճ��I��121.44�|��Ԫ

�����Y����Ճ��I��121.44�|��Ԫ

����C�O(ji��n)��(hu��)��Ҏ(gu��)�ܹ��������������ƶ�10��2����Ч

����C�O(ji��n)��(hu��)��Ҏ(gu��)�ܹ��������������ƶ�10��2����Ч