天風證券:給予特銳德買入評級

天風證券(601162)股份有限公司孫瀟雅近期對特銳德(300001)進行研究并發布了研究報告《利潤翻倍,韌性和成長性兼備》,本報告對特銳德給出買入評級,當前股價為18.3元。

特銳德

財務數據

24年H1:收入63.32億元,同比+12.93%,歸母凈利潤1.93億元,同比+105.26%,扣非歸母凈利潤1.60億元,同比+173.71%。

24年Q2:收入37.63億元,同比+4%,環比+46%,毛利率21.8%,同比+1.3pct,環比+3.5pct。歸母凈利潤1.32億元,同比+78.3%,環比+114%;扣非歸母凈利潤1.13億元,同比+113.2%,環比+139%。分析:毛利率提升主要受益于特來電毛利率的大幅提升。歸母凈利潤同比大幅提升,除毛利的增量貢獻外,公司的信用減值損失等損益類項目持續優化。

業務拆分

1、電力設備業務:24年H1收入36.74億元,同比+13.37%;歸母凈利潤2.13億元,同比+44.64%。分行業來看,收入端電網增速最快。

1)新能源發電收入12.93億元,同比+0.52%,毛利率18.91%,同比+0.46pct;中標額仍實現同比大幅增長。

2)電網收入10.07億元,同比+70.05%,毛利率25.92%,同比+1.31pct;收入大幅增長是受益于公司在國南網配網設備采購中實現規模化中標。

3)戰略新興產業收入13.73億元,同比+0.85%,毛利率21.06%,同比-2.15pct。海外層面,24年H1,33KV環網柜等產品已通過海外認證,先后中標多個海外變配電建設項目,獲得海外客戶的高度認可。

2、電動汽車充電網業務:24年H1收入26.58億元,同比+12.32%;歸母凈利潤-0.20億元,較去年同期減虧0.33億元。

1)充電運營,24年H1充電電量58億度,同比+42%;

2)充電銷售,公司在全國范圍內成立獨資/合資公司超過270家,其中合資方為政府投資平臺、公交集團等國有企業的超過160家;

投資建議

傳統業務中,公司在新能源發電、電網側的中標額同比均有顯著增長,有助于公司傳統業務實現20%左右收入增長,凈利潤增速更佳;特來電業務中,公司目前的基本盤除59.5萬充電終端外,核心的是深度綁定全國各地合資公司的合作伙伴,且充電運營有望貢獻顯著的利潤彈性。

我們預計公司24-26年歸母凈利潤分別為7、9.5、12.6億元,對應PE為26、19、14X,維持“買入”評級。

風險提示:充電運營競爭加劇、海外開拓不及預期、傳統業務回款風險

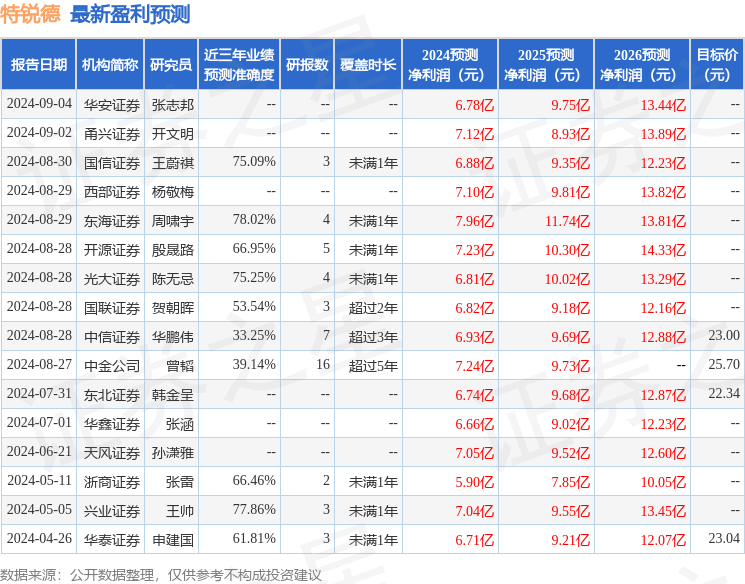

數據中心根據近三年發布的研報數據計算,東海證券周嘯宇研究員團隊對該股研究較為深入,近三年預測準確度均值為78.02%,其預測2024年度歸屬凈利潤為盈利7.96億,根據現價換算的預測PE為23.73。

數據中心根據近三年發布的研報數據計算,東海證券周嘯宇研究員團隊對該股研究較為深入,近三年預測準確度均值為78.02%,其預測2024年度歸屬凈利潤為盈利7.96億,根據現價換算的預測PE為23.73。

最新盈利預測明細如下:

該股最近90天內共有12家機構給出評級,買入評級10家,增持評級2家;過去90天內機構目標均價為23.44。

以上內容為據公開信息整理,由智能算法生成,不構成投資建議。

0人

- 每日推薦

- 股票頻道

- 要聞頻道

- 港股頻道

私募 近七成選擇高倉位持股過節

私募 近七成選擇高倉位持股過節

重磅突發!上海樓市,調整限購

重磅突發!上海樓市,調整限購

- 國常會最新部署 落實好政策措施

- 但斌:同事在A股上幾天的收益超過了我全年美股的收益

- 李強簽署國務院令,公布《網絡數據安全管理條例》

- 特斯拉Robotaxi官宣,A股無人駕駛板塊接連大漲

- 樓市重磅!廣州全面取消限購

- 光伏板塊“牛氣沖天” 這家老牌公司卻成“局外人”

- 復蘇周期疊加向上行情,半導體概念全線上漲

- 9月30日PA6產業鏈情報

- 9月30日鈦白粉產業鏈情報

股市連續大漲 增量資金跑步入場

股市連續大漲 增量資金跑步入場

賦能投教變革 數字金融激發新活力

賦能投教變革 數字金融激發新活力

港股通成交活躍股追蹤 這2股近一個月首次上榜

港股通成交活躍股追蹤 這2股近一個月首次上榜

香港證監會:第13類受規管活動制度將于10月2日生效

香港證監會:第13類受規管活動制度將于10月2日生效